「ネットや来店型の保険代理店など、保険の販売のチャンネルは確実に増えています。しかし、保険についてよくわからない、というサラリーマンの方もいまだに多いです」(保険代理店・30代営業A氏)

保険会社に加え、複数社の商品を扱う「保険代理店」も多数参入する生保市場。メイン保障の選択肢も多く、オプションの「特約」まで含めると、その内容は複雑だ。

さらに2018年4月には、生保の保険料が見直される「料率改定」が10年ぶりにあり、一般消費者が保険の内容をますます正確に把握しきれない状態になっている。

複数の生保営業マンに、どんな営業マンが真の相談相手になるのか、判断のポイントを聞いた。

「商品紹介から入る営業はダメです。ノルマに追われるあまり、顧客のヒアリングもせず、新商品を提案してしまうのです」(国内生保・30代営業B氏)

営業マン自身が入っている保険も、判断基準のひとつになる。

「すすめてくるのにその保険に入ってない、という場合がけっこうあります。私はお客様にすすめる商品には極力入りますので、加入保険は自然と多くなりますね」(外資系生保・30代営業C氏)

せっかく加入したのに「新商品に転換を」と頻繁に連絡してくる営業マンには不信感を抱いてしまうが、まったく連絡がない場合も気をつけたい。

「料率改定などの節目にいい新商品が出ても、説明に来ない人はダメです。こういう営業マンは、契約を継続させたという社内の評価を優先しているだけです。

また、売りに来るばかりで、いざというとき頼りにならない営業もいます。営業と支払いの担当は別、という理由で顧客の電話をあしらうのです。ネット系は営業担当すらいないことも」(保険代理店・30代営業D氏)

生保という商品は、基本的に消費者の目的と予算に応じて組み立てるため、よしあしの評価は難しい。

しかし、間違いなく“要注意”の商品はある。

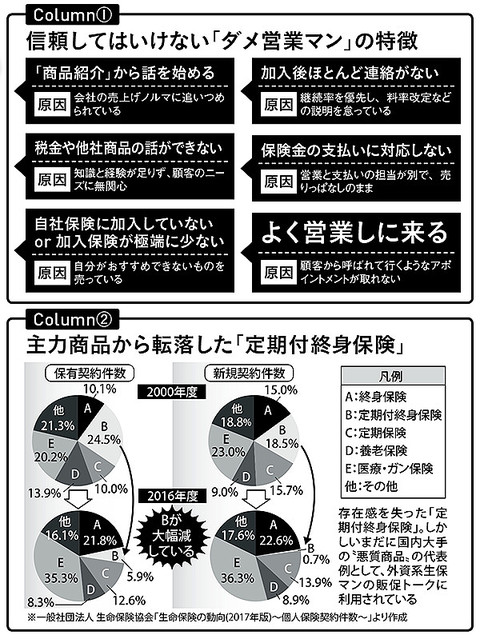

まず気をつけるべきは、国内大手の主力商品だった「定期付終身保険」。

「支払う保険料のうち大部分が掛け捨てで、終身保険なのに貯蓄部分が非常に少ない。さらに更新型の場合、更新時に保険料が上がります。資産運用には向きません」(外資系生保・30代営業E氏)

現在もこの保険は、「アカウント型」などと呼ばれる複雑なシステムの商品に変化し、残っている。

「ポイントは『国内大手生保がテレビCMをやっているもの』です」(B氏)

オーダーメイドで保険を組む“ふり”をする営業マンもいるので、気をつけたい。

「ヒアリングしたその場で予算別プランを出してきますが、じつはすぐ売るための既成パックのことも」(D氏)

積立生保では「予定利率」と、途中で解約したときの「返戻金」が非常に大事な基準となる。

「利率の悪い『円建て終身』は買う意味がありません。保険料が安い代わりに返戻金が低すぎる『長割り』も取扱注意です」(B氏)

また掛け捨ての保険は、保障の範囲に要注意だ。

以下に注意すべき保険をまとめたので、参考にしてほしい。

<これが要注意保険リストだ>

【1社パッケージ保険】定期付終身保険、アカウント型など

- CMをやっている

- 特約の種類がむやみに多く、わかりにくい

- 「見直し」「転換」でさらに条件が悪くなる

【円建て終身】

- 近年の予定利率が低すぎる

【長割り終身】

- 見直し、途中解約できない

- 最初の金額設定に注意が必要

【貯蓄系医療保険】

- 掛け捨ての保険に無理やり貯蓄をつけた

- ほかの金融商品と比べて利率が低い

- 給付金があると返戻金が減額される

【就業不能保険】

- 「働けない」条件が高度障害と変わらない

- 「うつ病対応可」でも条件が厳しく、支払い回数に制限もある

【手術給付金の少ない通販医療保険】

- 手術給付金が入院日額の5倍(外来)/20倍(入院時)しか出ない

【ネット保険】

- 相談する営業マンがいない

- すべて掛け捨て、闘病保障がない

- 簡単に入れるが、いざというとき給付条件が合わないこともたいして安くない