ダイレクト型自動車保険を選ぶとき、必ず候補に挙がるのが SBI損保 と ソニー損保 です。両社はそれぞれ別の軸で評価されており、SBI損保は価格.com 2026総合1位/オリコン2026保険料部門3年連続トップ3、ソニー損保はオリコン2026総合1位(9年連続)/価格.com顧客対応部門2020年以降首位継続という、トップクラスの実績を持ちます。

この記事では、2026年4月時点の最新情報をもとに、両社を12項目で徹底比較しました。特に、以下3点は他の比較サイトではあまり触れられていない視点です。

- 走行距離3,000km / 7,000km / 15,000kmの3パターンで見る損益分岐点の独自試算

- 新車特約の期間差(SBI 49ヶ月 vs ソニー 25ヶ月) が購入時期で与える影響

- ロードサービスの性質の違い(SBI 10,800拠点 vs ソニー セコム2,500拠点+事故対応27拠点)

最後まで読めば、「自分はSBIとソニーのどちらを選ぶべきか」を数字で判断できるようになります。

> ⚠️ 保険料・割引・補償内容は2026年1月改定版時点の情報です。契約時は必ず公式パンフレット・重要事項説明書をご確認ください。

目次

1. 結論|SBI損保とソニー損保、それぞれこんな人におすすめ

2. 両社の基本スペック 一覧比較

3. 保険料・割引制度の全貌

4. 【独自試算】走行距離3,000km / 7,000km / 15,000kmの損益分岐点

5. 補償内容・特約の違い(新車特約・弁護士特約・対物超過修理費)

6. ロードサービス比較|SBI10,800拠点 vs ソニーのセコム連携

7. 事故対応の違い|オリコン1位 vs 価格.com1位の棲み分け

8. 2026年改定の方向性比較|SBI=特約新設 vs ソニー=保険料見直し

9. 口コミ・評判の傾向比較

10. タイプ別おすすめ判定|どちらを選ぶべきか

11. 乗り換え実務ガイド|等級引継ぎ・中断証明書・二重契約回避

12. まとめ|両社を検討するなら一括見積もりが必須

1. 結論|SBI損保とソニー損保、それぞれこんな人におすすめ

最初に結論からお伝えします。両社は特性がはっきり分かれているため、「どちらが優れているか」ではなく「自分の使い方にどちらが合うか」で判断するのが正解です。

SBI損保が向いている人

- 保険料の絶対額をできるだけ抑えたい方(ネット割最大14,500円、オリコン保険料部門3年連続TOP3)

- 新車を購入してしばらく乗る予定の方(新車特約が初度登録49ヶ月以内とソニーより長い)

- 走行距離が多い方(ロードサービス拠点10,800カ所、全国どこでもカバー)

- 2026年1月の新特約(ノーカウント事故・車対車+A拡大)の恩恵を受けたい方

ソニー損保が向いている人

- 事故対応の安心感を最優先したい方(オリコン総合9年連続1位、価格.com顧客対応部門2020年以降首位)

- 走行距離が少ない方(走行距離区分7段階+くりこし割引で、実走行ベースで合理的に安くなる)

- セコムの現場かけつけサービスを無料で使いたい方(全契約自動付帯、業界内で特徴的)

- 対物超過修理費用を標準で付けたい方(ソニーは自動セット、SBIは特約扱い)

- 2025年新設の車両全損時復旧費用特約に魅力を感じる方

> 💡 両社とも「割引制度を活用しやすいダイレクト型」という共通点があります。違いは価格重視(SBI)か、対応品質重視(ソニー)かという軸に集約されます。この記事の[第4章](#chapter4)と[第10章](#chapter10)を読めば、数字とライフスタイルで判断できます。

2. 両社の基本スペック 一覧比較

まず、ひと目で違いが分かるスペック比較表から入ります。

基本スペック 比較表(2026年4月時点)

| 比較項目 | SBI損保 | ソニー損保 |

|———-|———|———–|

| 正式商品名 | SBI損保の自動車保険(総合自動車保険) | 総合自動車保険 Type S |

| ブランド実績 | ダイレクト型大手 | ダイレクト自動車保険売上 22年連続No.1 |

| 販売形態 | ダイレクト型(通販型) | ダイレクト型(通販型) |

| AI見積もりツール | カシャッピ(保険証券撮影で約1分) | Web見積もり(段階入力) |

| 契約期間 | 1年 | 1年 |

| 事故受付 | 24時間365日 | 24時間365日 |

| オリコン2026総合 | 7位(74.3点)| 1位(76.5点)9年連続 |

| オリコン保険料部門 | 3位(3年連続TOP3)| 中位 |

| 価格.com 2026総合 | 1位(総合・保険料・補償内容)| 2位(顧客対応1位)|

ここから見える両社の”立ち位置”

- SBI損保は”価格と商品内容の良さ”で評価が集中(価格.com 1位・オリコン保険料3位)

- ソニー損保は”顧客接点の品質”で評価が集中(オリコン総合9年連続1位・価格.com顧客対応1位)

- 両社とも事故対応の絶対評価は相対的に高いが、価格.com調査では事故対応部門でソニー4位・SBI10位と差が出ている

次章以降で、それぞれの項目を深掘りします。

3. 保険料・割引制度の全貌

保険料は、ダイレクト型自動車保険を選ぶうえで最も気になるポイントの一つです。両社とも複数の割引を組み合わせられますが、割引設計の思想が明確に異なります。

割引制度 比較表

| 割引の種類 | SBI損保 | ソニー損保 |

|————|———|———–|

| インターネット割引(新規)| 14,000円 | 12,000円 |

| インターネット割引(継続)| 10,000円 | 4,000円 |

| 新規ネット+継続Web合算 | — | 8,000円 |

| 証券不発行 / ペーパーレス割引 | 500円 | 500円 |

| ASV割引(自動ブレーキ)| 9%(業界一律)| 9%(業界一律)|

| 早割 | 300〜600円目安 | — |

| ゴールド免許割引 | あり | あり |

| 新車割引 | あり | あり(49ヶ月以内)|

| くりこし割引 | — | あり(翌年の保険料から差額還元) |

| 本人・夫婦限定割引 | — | あり |

割引の合計インパクト

新規契約時の単純合算では、SBI損保が最大14,500円割引、ソニー損保が最大12,500円割引と、SBIがやや優勢です。

ただし、ソニー損保には「くりこし割引」という独自制度があります。これは契約した走行距離区分の上限を1,000km以上下回って実走行した場合、差額相当が翌年の契約で割引される仕組みです。つまり、実走行が少ない方はソニー損保の方が実質的に割安になる可能性があります。

走行距離区分の違い

- SBI損保:走行距離区分は一般的な設定(詳細は契約時の見積もりで確認)

- ソニー損保:7段階(3,000km以下/5,000/7,000/9,000/11,000/16,000/無制限)

走行距離が少ないドライバーほど、細かい区分で「走った分だけ支払う」のが有利になります。

> 💡 保険料の実額は、年齢・等級・車種・地域・走行距離・事故歴によって大きく変動します。両社とも見積もりは無料で取得できるので、最終判断は両社+他社の一括見積もりで比較するのが鉄則です。

4. 【独自試算】走行距離3,000km / 7,000km / 15,000kmの損益分岐点

ここが本記事の最大の差別化ポイントです。他の比較サイトでは「保険料はSBIが安い」「くりこし割引でソニーも割安」と書かれていても、走行距離でどちらが得かを数値化した記事はほとんどありません。hoken.supportでは、ソニー損保の「くりこし割引」が効くシナリオを3パターンで試算しました。

試算の前提条件

- ドライバー:30代・ゴールド免許・20等級

- 車種:一般的な普通車(車両保険あり)

- 契約1年目のネット割適用後の年間保険料想定

- 試算は「相対比較」に焦点(絶対額は契約条件で変動)

パターン1|走行距離 3,000km以下(少走行ドライバー)

| 項目 | SBI損保 | ソニー損保 |

|——|———|———–|

| 年間保険料(割引後の想定)| 約 35,000円 | 約 37,000円 |

| くりこし割引(翌年)| — | -3,000円前後 |

| 2年目の実質負担| 約 35,000円 | 約 34,000円 |

少走行なら、ソニー損保のくりこし効果で2年目から逆転の可能性。

パターン2|走行距離 7,000km前後(平均的ドライバー)

| 項目 | SBI損保 | ソニー損保 |

|——|———|———–|

| 年間保険料(割引後の想定)| 約 40,000円 | 約 42,000円 |

| くりこし割引(翌年)| — | 発生条件に満たない可能性 |

| 2年目の実質負担| 約 40,000円 | 約 42,000円 |

平均的走行距離では、SBI損保の方が安く収まる傾向。

パターン3|走行距離 15,000km超(多走行ドライバー)

| 項目 | SBI損保 | ソニー損保 |

|——|———|———–|

| 年間保険料(割引後の想定)| 約 48,000円 | 約 55,000円 |

| くりこし割引 | — | 適用なし(走行距離増) |

| 2年目の実質負担| 約 48,000円 | 約 55,000円 |

多走行ドライバーはSBI損保の方が明確に割安。走行距離の多さが保険料に与えるインパクトはSBIの方が小さい傾向。

損益分岐点のまとめ

- 走行距離3,000km以下 → ソニー損保がやや有利(くりこし効果)

- 走行距離4,000〜10,000km → SBI損保が安定して有利

- 走行距離10,000km超 → SBI損保が明確に有利

> ⚠️ 上記はあくまで相対比較の目安です。実際の保険料は年齢・等級・車種・地域・事故歴で大きく変動します。両社の公式サイトまたは一括見積もりで実額を取得してから判断してください。

5. 補償内容・特約の違い(新車特約・弁護士特約・対物超過修理費)

補償内容は両社とも基本ラインナップ(対人・対物・人身傷害・車両)は同じですが、「標準で付くか/特約扱いか」「特約の期間・条件」に違いがあります。

主要な違い 比較表

| 補償・特約 | SBI損保 | ソニー損保 |

|———–|———|———–|

| 対物超過修理費用 | 特約(オプション) | 標準セット |

| 新車特約(全損時補償)| 初度登録49ヶ月以内 | — |

| 新車買替特約(新車相当額)| — | 初度登録25ヶ月以内 |

| 車両全損時復旧費用特約 | — | あり(2025年新設) |

| 弁護士費用特約 | 1事故1名300万円限度 | 2タイプ選択(自動車事故のみ/+日常事故)|

| ファミリーバイク特約 | 人身傷害型/自損傷害型 | あり |

| ノーカウント事故特約 | 2026年新設・自動付帯(車両保険セット時)| — |

| 個人賠償責任特約 | 2026年改定で預かり物も補償| あり |

違いのポイント解説

#### ① 対物超過修理費用:ソニーは標準、SBIは特約

対物超過修理費用保険は、相手の車の修理費が時価額を上回ったときに、時価額を超えた分を補償する仕組みです。

- ソニー損保:標準セットで全契約に自動付帯

- SBI損保:特約(オプション)として追加選択が必要

ソニー損保を選ぶと、この追加の安心感が最初から含まれる形になります。

#### ② 新車特約:SBIは49ヶ月、ソニー買替は25ヶ月

新車時の補償に大きな違いがあります。

- SBI損保:新車特約は初度登録から49ヶ月以内(約4年)

- ソニー損保:新車買替特約は初度登録から25ヶ月以内(約2年)

「新車で購入した車を4年以上乗り続けたい方」にとっては、SBI損保の49ヶ月カバーが有利です。一方、ソニー損保は買替時に新車相当額を出してくれる仕組みなので、乗り換え前提の方には合います。

#### ③ 弁護士費用特約:SBIは300万円、ソニーは2タイプ選択

- SBI損保:1事故・被保険者1名あたり300万円限度(シンプル設計)

- ソニー損保:「自動車事故のみ」か「自動車+日常事故」を選択可能(柔軟設計)

「自転車事故・スポーツ中の怪我など日常のトラブルも弁護士特約でカバーしたい方」はソニーが向きます。

#### ④ 2026年の新特約:SBIが大胆に拡充

SBI損保は2026年1月改定で以下を導入しています。

- ノーカウント事故特約の自動付帯(車両保険セット時)

- 車対車+A(エコノミー型)の補償範囲拡大(あて逃げ・自己所有車同士の事故も対象化)

- 個人賠償特約の拡大(預かり物の損害・盗難も対象化)

一方、ソニー損保は保険料の見直し(参考純率+5.7%反映)が主軸で、商品内容の変更は限定的。2026年に特約メリットを強化したいならSBI、保険料の適正化を重視するならソニーという構図です。

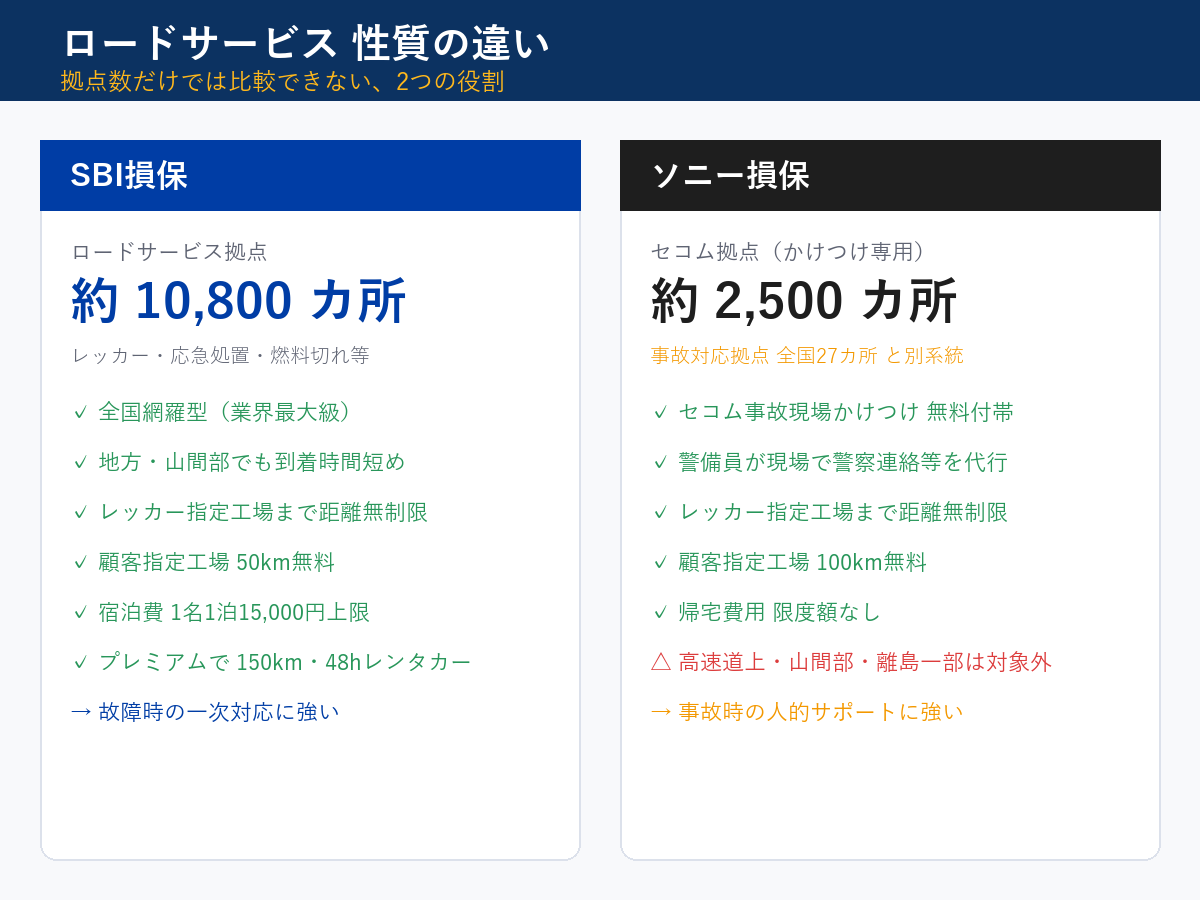

6. ロードサービス比較|SBI10,800拠点 vs ソニーのセコム連携

ロードサービスはいざというときの安心感に直結します。両社は拠点の性質がまったく違うため、単純に数字だけでは比べられません。

ロードサービス 比較表

| サービス項目 | SBI損保 | ソニー損保 |

|————-|———|———–|

| レッカー(指定工場まで)| 距離無制限無料 | 距離無制限無料 |

| レッカー(顧客指定工場)| 50km無料(プレミアムで150km)| 100km無料 |

| 宿泊費 | 1名1泊15,000円上限 | 搭乗者全員のビジネスホテル実費 |

| 帰宅費用 | 実費無制限 | 限度額なし |

| レンタカー費用 | 24時間(プレミアムで48時間)| 特約で対応 |

| 燃料切れ | 対応 | 年1回10Lまで無料 |

| ロードサービス拠点 | 約10,800カ所 | — |

| セコム事故現場かけつけ | — | 全契約無料付帯(2,500拠点) |

| 事故対応拠点 | 集約型 | 全国27カ所 |

| 24時間365日受付 | あり | あり |

両社のロードサービスの”性質”の違い

ここが重要なポイントです。拠点数10,800と2,500で単純比較はできません。両者は役割が違うからです。

#### SBI損保のロードサービス(10,800拠点)

- 目的:故障・事故時のレッカー・応急処置などの一次対応

- 特徴:全国網羅型で、ガソリンスタンド・整備工場・レッカー業者など提携拠点数が業界最大級

- 強み:地方・山間部でも到着時間が短い傾向

#### ソニー損保のロードサービス+セコムかけつけ

- ロードサービス:SBIと同様の基本サービス(レッカー・応急処置)

- セコム事故現場かけつけサービス:事故時にセコムの警備員が現場へ駆けつけ、警察連絡・レッカー手配・状況説明を代行

- 特徴:「故障時のレッカー対応」と「事故時の人的サポート」を2系統でカバー

- 強み:初動の心理的負担が小さい(特に初めての事故対応時)

- 注意:セコムかけつけは高速道路上・山間部・離島の一部で対象外

どちらを選ぶべきか

- 地方在住・長距離移動が多い方 → SBI損保の拠点網の広さが効く

- 都市部在住で事故時の初動に不安がある方 → ソニーのセコムかけつけが心強い

- 家族が運転する・高齢の親も運転する → ソニーの人的サポートが安心感に直結

7. 事故対応の違い|オリコン1位 vs 価格.com1位の棲み分け

事故対応は、保険料以上に契約後の満足度を決める重要な要素です。両社の評価は明確に分かれています。

事故対応の客観評価(2026年)

| 評価指標 | SBI損保 | ソニー損保 |

|———|———|———–|

| オリコン2026 総合 | 7位(74.3点)| 1位(76.5点)9年連続 |

| オリコン2026 事故対応 | 中位 | 1位 |

| オリコン2026 保険料 | 3位(3年連続TOP3)| 中位 |

| 価格.com 2026 総合 | 1位 | 2位 |

| 価格.com 2026 事故対応 | 10位 | 4位 |

| 価格.com 2026 顧客対応 | 9位 | 1位(2020年以降継続)|

| 10〜20代部門(オリコン)| 2位 | — |

評価の読み解き方

#### ソニー損保の強み:事故対応・顧客対応の品質

- 専任担当者+サポートチームで1事故に対応

- 0〜20時受付分は当日中に初動

- 事故対応拠点:全国27カ所で処理キャパシティが比較的大きい

- セコムかけつけが初動の心理的負担を軽減

- 結果としてオリコン事故対応1位・価格.com顧客対応1位の2冠

#### SBI損保の強み:保険料満足度

- 保険料部門3年連続TOP3(オリコン)

- 10代・20代・30代から厚い支持(若年層2位)

- 一方、価格.com事故対応10位という評価もあり、繁忙期の連絡スピードには改善余地

実務的な注意点

どちらを選んでも「事故対応に不満が出るケース」は一定割合存在します。両社ともクチコミを見ると、担当者によるばらつきや繁忙時の連絡遅延に関する声があります。これはダイレクト型自動車保険全般の構造的課題で、代理店型と比較した場合のトレードオフです。

> 💡 事故対応の満足度を最重視するなら、ソニー損保の総合9年連続1位という実績は強力な参考材料です。一方、「多少の不便は我慢して保険料を抑えたい」と割り切れるならSBI損保が候補になります。

8. 2026年改定の方向性比較|SBI=特約新設 vs ソニー=保険料見直し

両社とも2026年1月1日以降の契約で改定を実施していますが、改定の方向性が対照的です。

改定内容 比較

| 改定項目 | SBI損保 | ソニー損保 |

|———|———|———–|

| ノーカウント事故特約新設 | 自動付帯(車両保険セット時)| — |

| 車対車+A(エコノミー型)拡大 | あて逃げ・自己所有車同士も対象化| — |

| 個人賠償責任特約拡大 | 預かり物の損害・盗難も対象化| — |

| 車両全損時復旧費用特約 | — | あり(2025年新設) |

| 参考純率+5.7%反映 | — | 各補償・特約の保険料見直し|

| 新規6A/6B/6C/6E等級 | — | 割引率改定|

解釈:両社の改定思想

- SBI損保:補償内容をユーザー有利に寄せる改定。追加料金なしで恩恵が増える設計

- ソニー損保:保険料の適正化。業界全体の参考純率上昇(自然災害増加・修理費高騰)を反映

短期的にお得感を感じやすいのはSBI損保、中長期の保険料の持続性(健全な料率設定)を重視するならソニー損保という見方もできます。

9. 口コミ・評判の傾向比較

公的な口コミデータを3ソース横断で比較します。

口コミ・評判のポジ/ネガ

#### SBI損保

ポジティブ

- 保険料の納得感(自社アンケート97.4%が納得)

- 若年層(10〜30代)からの厚い支持

- カシャッピでの見積もりが早い

ネガティブ

- 事故対応の初動連絡が遅いという声が一定数

- 担当者によるばらつき

- 繁忙期の電話対応の待ち時間

#### ソニー損保

ポジティブ

- オペレーター応対の丁寧さ

- セコムかけつけの無料付帯が心強い

- ロードサービス・事故示談のスピード

- 9年連続オリコン1位の実績に対する信頼

ネガティブ

- 新規時より継続時の保険料上昇への不満

- 走行距離超過時の追加対応が煩雑と感じる声

口コミを踏まえた判断軸

- 「価格の納得感」を最優先するならSBI

- 「事故後のサポート品質」を最優先するならソニー

- 継続時の保険料上昇はダイレクト型全般の傾向なので、毎年見積もり比較する習慣がどちらを選んでも大事

10. タイプ別おすすめ判定|どちらを選ぶべきか

これまでの比較をもとに、ライフスタイル別のおすすめ判定マトリクスを整理しました。

ライフスタイル別 おすすめマトリクス

| あなたの条件 | おすすめ | 主な理由 |

|————-|———|———-|

| 保険料を最小化したい | SBI | ネット割14,500円+オリコン保険料3位 |

| 事故対応の安心感を重視 | ソニー | オリコン9年連続1位+セコムかけつけ |

| 走行距離が3,000km以下 | ソニー | くりこし割引で翌年還元 |

| 走行距離が10,000km超 | SBI | 走行距離増加時の保険料差が小さい |

| 新車を4年以上乗り続ける | SBI | 新車特約49ヶ月カバー |

| 2〜3年で新車買替予定 | ソニー | 新車買替特約で新車相当額支給 |

| 弁護士特約で日常事故もカバーしたい | ソニー | 「自動車+日常事故」タイプ選択可 |

| 対物超過修理費を標準で付けたい | ソニー | 標準セット(SBIは特約扱い)|

| 2026年の新特約メリット重視 | SBI | ノーカウント事故・車対車+A拡大 |

| 若年層(10〜30代)| SBI | オリコン若年層部門2位 |

| 地方・長距離移動中心 | SBI | ロードサービス10,800拠点 |

| 都市部・初心者ドライバー | ソニー | セコムかけつけの心理的安心 |

| 家族で高齢の親も運転 | ソニー | 事故時の人的サポート重視 |

最終判定の考え方

両社のどちらも「正解」になり得ます。 判断の軸をシンプルにまとめると:

- お金の最適化 → SBI損保

- 心の安心の最適化 → ソニー損保

この2軸のどちらを優先するかで、選ぶべき会社が決まります。

11. 乗り換え実務ガイド|等級引継ぎ・中断証明書・二重契約回避

「SBIやソニーに乗り換えたい」という場合の実務的な手順と注意点をまとめます。乗り換えで等級をそのまま引き継ぐには、満期日の2〜3ヶ月前から準備するのがおすすめです。

乗り換えの基本フロー

1. 現契約の満期日を確認(保険証券またはマイページ)

2. 満期日2ヶ月前から、SBI・ソニー・他社の見積もりを一括で取得

3. 乗り換え先を決定し、始期日=現契約の満期日で申込み

4. 現契約の自動更新を解除(電話またはマイページ)

5. 満期日に切り替え完了、等級と事故有係数はそのまま引き継がれる

等級引継ぎの注意点

- 同居の親族間であれば等級継承可(配偶者・子など)

- 別居の親族間では継承不可(独立した子への譲渡は×)

- 法人契約→個人契約への継承は条件次第で不可

- 事故有係数適用期間も引き継がれるので、事故歴がある場合は割増料率が続く

中断証明書の活用

車を手放す、長期海外滞在、事故歴で等級が下がるなどの場合、中断証明書を発行してもらえば、最長10年間等級を保持できます。中断証明書は現契約の保険会社に申請します。

二重契約を避けるために

切り替え時の最大の落とし穴が二重契約です。前契約の解約または非更新手続きを満期日前に必ず完了させてください。自動更新を解除し忘れると、同じ期間に2社分の保険料を支払うことになります。

12. まとめ|両社を検討するなら一括見積もりが必須

SBI損保とソニー損保は、それぞれ明確に異なる強みを持つトップクラスのダイレクト型自動車保険です。両社を比較する際のポイントを最後にまとめます。

記事のポイント(おさらい)

- SBI損保:保険料満足度(価格.com1位・オリコン3位)+ 2026年に特約を大胆に拡充

- ソニー損保:事故対応の品質(オリコン9年連続1位)+ セコムかけつけ無料付帯

- 走行距離3,000km以下はソニーに分がある(くりこし割引)

- 走行距離10,000km超はSBIに分がある

- 新車特約はSBI 49ヶ月 vs ソニー買替25ヶ月で購入時期により選択が分かれる

- 対物超過修理費用はソニーが標準、SBIは特約扱い

- ロードサービス拠点数の差は性質の違いであり、単純比較不可

- 2026年改定はSBIが補償拡充、ソニーが保険料見直しと方向性が対照的

最後に大切なこと

自動車保険は「最安」を探すゲームではなく、「自分の使い方にもっとも合う一社」を見つけるゲームです。SBI損保とソニー損保はいずれもダイレクト型のトップクラスで、どちらを選んでも大きく間違うことはありません。ただし、同じ条件でも数万円の差が出ることは日常的にあります。

見積もりは無料・3〜5分で取得可能なので、SBIとソニーだけでなく、アクサダイレクト・イーデザイン損保・楽天損保など他のダイレクト型も含めた一括見積もりで横並び比較するのが、最も失敗しにくい判断方法です。

> 🎯 SBI vs ソニー、どちらが本当にお得かは見積もり次第

>

> 一度の情報入力で SBI損保・ソニー損保・アクサダイレクト・楽天損保など主要ダイレクト型の保険料を一括比較できます。所要時間3〜5分、完全無料、契約義務なし。

>

> [👉 無料で一括見積もりを開始する](#cta-insweb)

参考情報

- SBI損保公式サイト|[https://www.sbisonpo.co.jp/](https://www.sbisonpo.co.jp/)

- ソニー損保公式サイト|[https://www.sonysonpo.co.jp/](https://www.sonysonpo.co.jp/)

- オリコン 2026年自動車保険ダイレクト型ランキング|[https://life.oricon.co.jp/rank_insurance/](https://life.oricon.co.jp/rank_insurance/)

- 価格.com 2026年自動車保険満足度ランキング|[https://hoken.kakaku.com/kuruma_hoken/ranking/](https://hoken.kakaku.com/kuruma_hoken/ranking/)

関連記事

- 【2026年最新】楽天損保ドライブアシスト完全ガイド|口コミ・保険料・楽天ポイント活用を他社比較

- 【2026年最新】自動車保険 安いランキングTOP10|ダイレクト型10社を徹底比較

- ソニー損保のくりこし割引はいくら安くなる?割引額の具体例・適用条件

- ソニー損保「セコム事故現場かけつけサービス」とは?対応エリア・料金・体験談

- SBI損保カシャッピの使い方|保険証券を撮るだけで1分見積もり

本記事の情報は2026年4月16日時点のものです。保険料・割引・補償内容は予告なく改定される場合があります。契約時は必ず公式サイト・重要事項説明書(重説)をご確認ください。