家計への負担が大きくなる 保障から加入しておこう

人生のさまざまなリスクに備えていくつもの保険に加入すると、多額の保険料が必要になります。

保険に加入しつつ、将来に備えて貯蓄もしたい場合は、できるだけ割安な保険料で入りたいところです。

万が一の事態で、家計が破綻してしまいかねない大きな額が必要になる場合の保障を先に準備し、貯蓄などでカバーできそうなものは優先順位を下にします。

もちろん、保障が手厚い保険は、保険料が高いのが一般的です。

最低限準備する保障をしっかり見極めて、ムダなところがないかをチェックしつつ保険の見直しを行ないましょう。

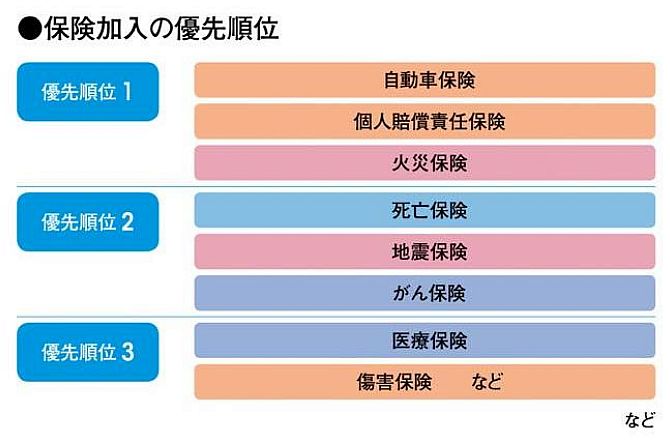

ポイント1:リスクが大きいものを優先して入る

保険加入を考える際には、起こったときのリスクが大きなものを優先しましょう。

具体的には、自動車事故を起こしたときに相手への補償などが出る自動車保険や、自転車事故を起こしたときにも役立つ個人賠償責任保険、火事のあとに住宅を再建するための火災保険などです。

いずれも起こったときには数千万円の補償が必要になることもあります。

ぜひ、優先的に備えましょう。

次に、家計を支える人が亡くなったときに備える死亡保険と、リスクが高まっている地震保険や、一般の病気より治療費がかかるがんに備える保険を検討しましょう。

入院・手術の保障がつく医療保険や、ケガの補償をする傷害保険は、公的健康保険もあるので、家計へのダメージは大きくなく、優先順位は低いほう。

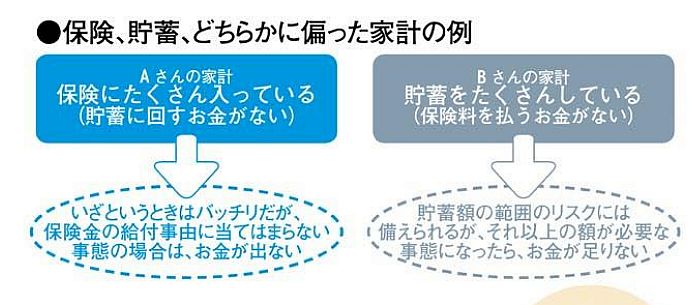

ポイント2:保険と貯蓄のバランスを取りながら、家計を考えていく

貯蓄と保険の仕組みは大きく違っています。

貯蓄は毎月積み立てて時間とともにお金が増えていくもので、保険は加入 直後から多額の保険金が受け取れますが、それは保険金の給付事由に該当したときだけ。

上のAさんのように、保険に入り過ぎると貯蓄が増えないので、死亡や病気以外でお金が必要な場合には出せませ ん。

逆にBさんは、貯蓄ばかりで保険には未加入なので、いざというときに困る ことにも。

家計の中で貯蓄と保険のバランスを考えることが大事です。

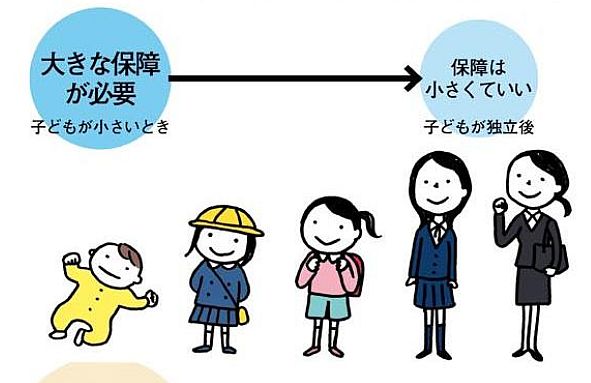

ポイント3:大きな死亡保障が必要なのは、子どもが小さい時期

同じ人の死亡保障でも、その人のライフステージによって必要な保障額は変わります。

家計を支える人が亡くなると、 この先の生活費や教育費が必要になるため、子どもがまだ小さいときには大きな保障が必要ですが、子どもが成人に近づくにつれて、保障額は小さくしていくことができます。

そのため、保険期間中ずっと大きな保障額の定期保険に入るより、 必要保障額の変化に合わせて減っていく収入保障保険に加入することで、保険料を割安にできます。

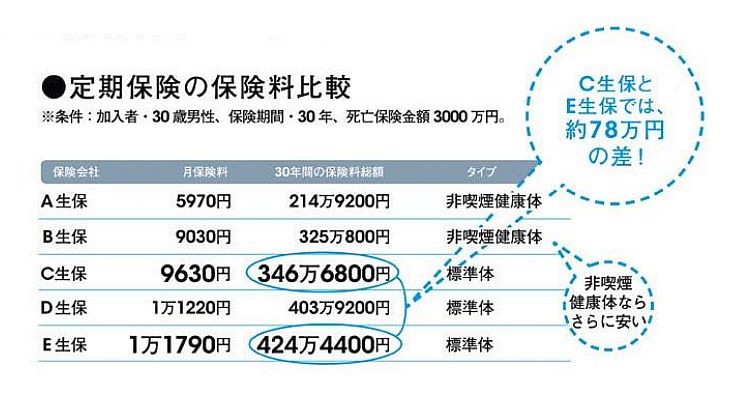

ポイント4:必ず複数の保険会社の保険料を比較する

同じタイプの保険で同じ金額の保障をつけても、保険会社によって保険料が違います。

同じ保障なら、より安い保険料で得られたほうがおトクです。

下の表のような場合、C生保とE生保では30年間で約78万円も違います。

非喫煙健康体で加入できれば、さらに100万円以上保険料総額が安くなります。

最低でも3社は見積もりを取って保険料を比べましょう。

毎月は少しの差でも、保険期間のト ータルでは大きな差になります。

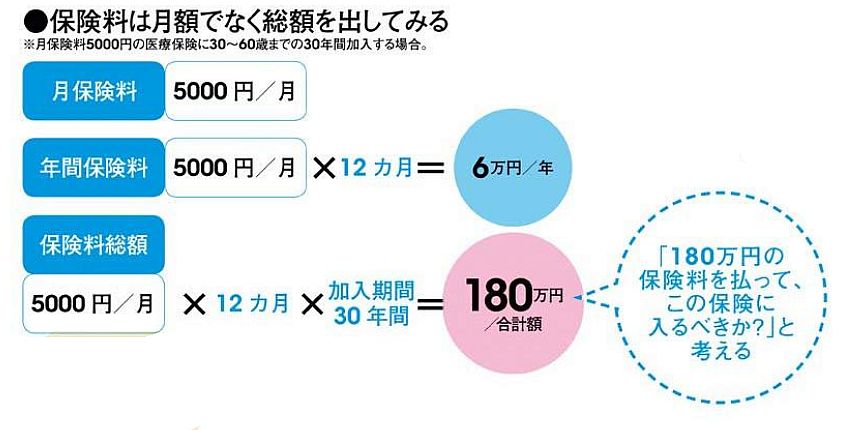

ポイント5:加入時には保険料総額と保障内容で考える

一般的に保険に加入するときは、「月保険料を払えるかどうか」という視点で考えてしまいがちです。

しかし、下の例のように、月保険料5000円の医療保険に30年間加入したら、1年間の保険料は6万円で、30年間の保険料総額は180万円となります。

「月に5000円くらいだったら払えそう」

という考え方ではなく、

「180万円の保険料を払ってこの保険に入るべきか?」

と考えると、本当に必要な保険に絞って検討できるようになります。

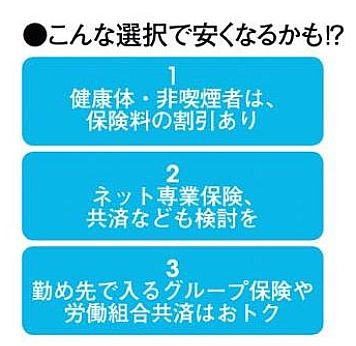

ポイント6:保険料を安くする選択肢を検討してみる

定期保険や収入保障保険は、たばこを吸わない、健康体と判断された人のほうが、保険料が割安になります。

インターネット専業の保険会社などは、店舗運営費などのコストが抑えられる分、保険料が安くなる傾向にあります。

共済も年齢にかかわらず一律の掛金で、充実した医療保障などが得られます。

会社勤めの人 は、「グループ保険」や労働組合の共済をチェック。

一般の保険よりも割安な場合が多いので、保障内容と保険料を吟味して検討を。

ポイント7:保障がダブっていないか、一覧にしてみる

下のように、家族が加入している保険の一覧表を、人ごとに整理して作ってみると、保障内容と期間がダブっていないかどうかが分かります。

医療保険などは、特約でついている場合もあるので、いくつかダブって入っていたら、

- 不要なものは 解約する

- 必要な保障が抜けている場合 は加入を検討する

- 保障期間が終了するものは継続するのかどうかを考える

といったメンテナンスが必要になります。

この表で誰にどういう保障があるのかを把握しておくと、いざというときにも請求漏れが起こりません。