自動車保険継続時に、事故もなく、契約内容も変更していないのに保険料が高くなった経験はないでしょうか。

保険料が高くなる例としてまとめました。

1.割引によるもの

新規契約時と継続契約時でインターネット割引額が異なることで保険料が高くなることがあります。

また、継続後の契約でゴールド免許割引や新車割引が適用されなくなった場合にも保険料が高くなることもあります。

2.契約距離区分によるもの

保険期間中の「走った距離」が現契約の契約距離区分を超えている場合、継続後の契約の契約距離区分が変わっている場合があります。

現契約より長い契約距離区分に変わると保険料が高くなることがあります。

3.記名被保険者の年齢によるもの

年齢条件が「21歳以上補償」「26歳以上補償」「30歳以上補償」の場合、保険始期日時点の記名被保険者の年齢が上昇することによって保険料が高くなる場合があります。

同じ「30歳以上補償」を選択していても 記名被保険者の年齢が異なれば、保険料が変わってきます。

4.保険料の改定によるもの

当社ではお客様に安定したサービスを提供させていただくために、保険金の支払実績などに基づき保険料の改定を行う場合があります。

そのため、契約内容によっては保険料が高くなることがあります。

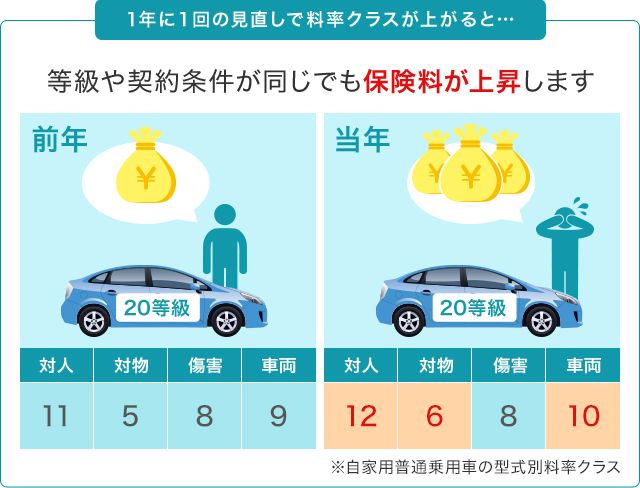

5.契約車両の型式別料率クラスの見直しによるもの

型式別料率クラスとは車の型式ごとの事故実績に基づいて決定される保険料区分のことです。

用途車種が自家用(普通・小型・軽四輪)乗用車の場合に型式別料率クラスは適用されます。

型式別料率クラスには

- 「対人賠償」

- 「対物賠償」

- 「傷害(人身傷害・搭乗者傷害)」

- 「車両保険」

の4つの項目があります。

用途車種が自家用(普通・小型)乗用車は1~17の17段階、自家用軽四輪乗用車は1~3の3段階の数字でお車の型式ごとに区分しています。※1

この型式別料率クラスは、損害保険料率算出機構が型式ごとの事故実績を踏まえて算出したものになり、各保険会社が独自に設定しているというわけではございません。

型式別料率クラスは1年に1回見直しされており、事故が急増した型式は料率クラスが上がってしまうことがあります。

そのため前保険期間で事故を起こしていなくても、型式別料率クラスの変動によって保険料が上がってしまうケースがあります。

※1保険始期日が2019年12月31日以前の契約は、自家用軽四輪乗用車に型式別料率クラスは適用されません。

また、自家用(普通・小型)乗用車は1~9の9段階の数字で型式別料率クラスを区分しています。

おすすめする理由は2つあって、

まず1つ目が比較できる業者が一番多いこと。最大で20社にわずか5分で一括見積もりをすることができます。有名な保険会社はすべてインズウェブが網羅しているので、あとで個別に資料や見積もりをとる必要がありません。

2つ目は、一括見積もりの申込にかかる手間です。「入力画面が複雑・・」「なんどもクリックさせられる・・」管理人は他のサイトでこんな経験をたくさんしたのですが、インズウェブはそのあたりがすごくわかりやすくて、ポイントが高かったです。どの部分が未入力なのか、もしくは間違っているのかがわかりやすいのはいいと一括見積もりサイトでは欠かせません。ただ、入力項目が他と比べて少し多いのが玉にキズですね。

営業の電話を受けることなく、自分の意思で保険を決めたい!という人にはインズウェブはうってつけのサービスだと思います。