明治安田生命のひとくち終身は、手軽に加入できる保険を展開しているかんたん保険シリーズライトの商品の1つで、一生涯に渡る保証を手軽に備えておける内容です。

保険内容をシンプルにしている代わりに、加入条件も煩わしさがないので多くの方が対象になっています。

ですから、まだ本格的で値段が高いのは大丈夫という方や、サブに安心のもう1つの保険としてなど、メインからプラスアルファまで多くの方にとって敷居が高くない、保険ももっと身近に感じて安心できるサポート役として利用できます。

明治安田生命のひとくち終身には大きく分けて3つの特徴があります。

小額の一時払い保険金で加入できる

まずは小額の一時払い保険金で加入できます。

1口50万円で、一人で2口までとなっています。

ですから最低50万円で一生涯をサポートしてもらえるので、少し前から計画立てて貯金しておくと負担なく将来の長きにわたって、計画的な補償を手に入れることができます。

もちろん、2口にすればそれだけ、あとあとのサポートもしっかりとしてくるので、自分に無理のない範囲で2口までで検討できます。

加入するときに告知項目が少なくて職業のみ

特徴の2つ目として、加入するときに告知項目が少なくて職業のみで済みます。

一般的な保険だと健康状態も告知が必要で、そのために医師の診断書を提出しなくてはならないことも多いです。

そうなるとわざわざ病院へ行って時間のかかる診断を受けることになります。

そのために仕事を休んだり、面倒な診療で時間をロスしてしまいます。

しかし、明治安田生命のひとくち終身の場合は病気の申告などの告知が不要で職業だけ申請すればいいので気軽に加入できます。

ですから健康診断書も不要ですし、面倒な診察もいらないので手間もかかりません。

これなら体に不安を抱えている方も関係ありませんし、病気はないけど仕事が忙しくて診断証明をもらう暇がない方でも問題ありません。

加入したいと思ったその時に、すぐに安心のサポートを申し込めるので時間や面倒を考えずに加入できます。

この手軽さはより多くの年齢層や生活スタイルでも対応できるので、大きな魅力です。

一定期間が過ぎると支払った金額より多い払戻金額が・・・

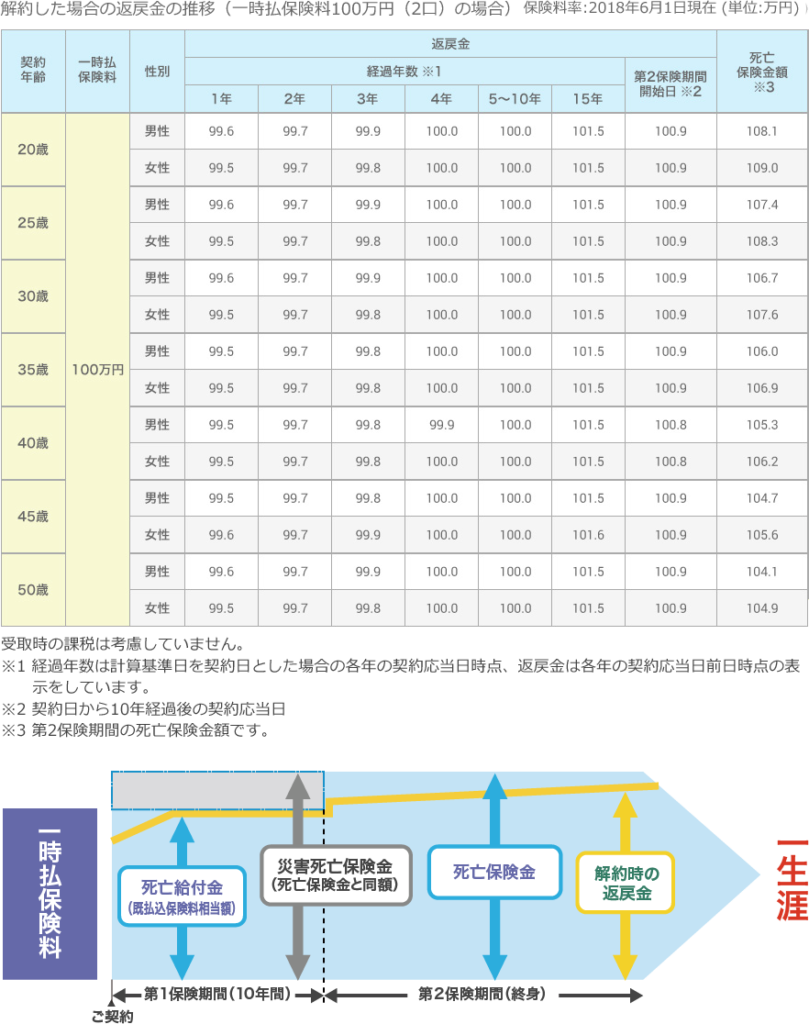

3つ目の特徴は一定期間が過ぎてからの解約は、支払った払い込み金額よりも多い返戻金額になることです。

この保険の仕組みは加入して最初の10年間が第一保険期間となっています。

この間にもし解約すると払った金額よりも若干少なくなってしまいます。

しかし、契約期間から10年以降の第二保険期間になってから解約すると、支払金よりも返戻金のほうが高くなるのでメリットになります。

さらに保険加入後に万が一死亡すると、死亡給付金は第一保険期間中は支払額相当ですし、第二保険期間中ならやはり払い込み金額にプラスされた金額になります。

ですから、健康で過ごせた場合も、何かがあった場合も第二保険期間になると払い込み金額にプラスアルファで手厚いサポートや、お金が戻ってくるのでマイナス点がありません。

例えば最初に一時払込金として2口100万円で契約したとすると、最初に10年間の第一保険期間中に解約すると100万円を少し下回ってしまう返戻金です。

しかし、第二保険期間に解約すると100万円に少しプラス分が発生するので、将来の蓄えとしても、いざというときに保険としても活用できる内容になっています。

戻ってくる金額や給付金の金額は契約時の年齢や性別によって違いがありますが、それでも第二保険期間になるとプラスになって戻ってくることは変わりがありませんので、誰でも気軽に加入できるのに、サポートは手厚くが実感できます。

あとがき

ひとくち終身は手ごろな金額で一生涯をカバーできて、解約も利用者都合でできるうえに、10年以上の契約期間でメリットが付加されて戻ってくるので、将来の自分にも役立つ内容です。