\ 結論を先に知りたい方へ /

2026年4月時点でアフラックの新規がん保険加入は 「ミライト」一択 です。Days1・Days1プラスは販売停止または既契約者専用になっています。

複数社のがん保険を比較したい方は 保険のプロに無料相談(最大15社の見積もり比較)から始めるのがおすすめ。

「アフラック がん保険 days で調べたら、Days1とDays1プラスとミライトって何が違うの?」「アフラック daysとdays1の違い を知りたいけど、ネットの情報が古くて混乱する」——そんな疑問を抱えていませんか。

結論から言うと、2026年4月現在、アフラックのがん保険ラインナップは大きく世代交代しており、「Days1」は販売停止、「がん保険days プラス」は既契約者専用、そして新規加入の主力は2025年3月発売の「ミライト」です。しかし多くの比較サイトが更新されておらず、古い情報のまま紹介されているため、初めて検討する方ほど混乱してしまいます。

この記事では、アフラック がん保険 比較 を検討している方に向けて、Days1・Days1プラス・ミライトの違いを2026年最新情報で徹底解説します。さらにアフラック ミライト 比較としてチューリッヒ・SOMPOひまわり・メットライフ・ライフネット生命との違いまで、11,000字以上のボリュームで網羅しました。最後まで読めば、「自分はどのがん保険に加入すべきか」が明確に判断できる内容になっています。

1. 【結論】2026年最新版 — アフラック「Days1」「Days1プラス」「ミライト」3つの真実

まず結論からお伝えします。アフラックのがん保険を検討している方が2026年時点で押さえるべき真実は、次の3つです。

真実①:単体で新規加入できるのは「ミライト」だけ

「生きるためのがん保険 days1」は2018年から主力商品として販売されていましたが、2025年3月17日に後継商品「ミライト」が発売されたことで新規販売を終了しています。つまり2026年の今、「Days1に新しく入りたい」と思っても加入できません。現在アフラック窓口やネット申込で契約できるのは「あなたによりそうがん保険 ミライト」のみです。

真実②:「Days1プラス」は既契約者専用の追加商品

Days1プラスは、Days1やそれ以前のアフラックがん保険に加入している方が保障を上乗せするための商品です。単独では加入できず、家族契約もできません。そのためネットで「Days1プラス 新規加入」と検索してもたどり着けないのが正解で、プラス単独加入は2020年時点から一貫して不可能な仕様になっています。

真実③:ミライトはDays1を明確にアップデートした新商品

ミライトは単なる名称変更ではなく、「要精検後精密検査給付金」「治療後生活サポート給付金」「ミライトキッズ」など5つの新機能を搭載した別商品です。Days1の弱点だった上皮内新生物の1/10補償も、ミライトでは10%/100%選択制に改善されました。

この3つの真実を押さえるだけで、他の比較サイトよりも正確に状況を判断できます。次章以降で、それぞれの商品の詳細と選び方を解説していきます。なお、すでにDays1+にご加入の方は当サイトの[アフラック「生きるためのがん保険Days1+」の特徴・保障内容・デメリット](https://hoken.support/aflac-cancer-insurance-days-2026/)も合わせてご確認ください。

2. アフラック「がん保険Days」シリーズ歴史年表(Days→新Days→Days1→Days1プラス→ミライト)

結論:アフラックの「がん保険Days」シリーズは2014年から約11年間で5世代の世代交代を重ねてきました。各商品の関係性を整理すると、混乱の原因がよく見えてきます。

5世代の発売・販売停止タイムライン

| 発売年 | 商品名 | 現状(2026年4月時点) | 位置づけ |

|——–|——–|——|———-|

| 2014年9月 | 生きるためのがん保険 Days | 販売停止 | 旧世代初代 |

| 2018年 | 生きるためのがん保険 Days1 | 販売停止 | 直近世代(新規不可) |

| 2020年前後 | 生きるためのがん保険 Days1プラス | 既存契約者のみ追加可 | 既契約補強専用 |

| 2025年3月17日 | あなたによりそうがん保険 ミライト | 販売中(現行主力) | Days1の後継 |

| 2025年3月17日 | あなたによりそうがん保険 ミライト+ | 既存契約者のみ追加可 | Days1プラスの後継 |

なぜここまで名前が複雑になったのか

アフラックは1974年に日本で初めてがん保険を発売した会社で、時代の医療ニーズに応じて商品を細かく改訂してきました。特に2018年以降は「がん治療の通院シフト」(入院ではなく外来での抗がん剤治療が中心になった医療環境の変化)に対応するため、通院給付金や抗がん剤治療給付金の強化版を次々と投入しています。

その結果、「Days」「新Days」「Days1」「Days1プラス」「ミライト」「ミライト+」と名前が似た商品が並んでしまい、既契約者も新規検討者も混乱する状況が生まれました。特に問題なのは、多くの比較サイトが2025年3月のミライト発売を反映していないことです。「Days1プラスの特徴」と題した記事でも、本文を読むと「新規加入不可」と書かれていない例が散見されます。

2026年に押さえるべきは「ミライト」の1本だけ

新規でアフラックを検討する方が覚えるべき商品名は「ミライト」1つです。既契約者で保障を上乗せしたい方は「ミライト+」を追加できます。Days系の商品名は過去の文脈理解のためにのみ知っておけば十分、というのが2026年の正しい整理の仕方です。

3. 【混同注意】「Days1」と「Days1プラス」は別バージョンではなく”役割”が違う

結論:「アフラック daysとdays1の違い」で検索する方が最も誤解しがちなのが、Days1とDays1プラスを「グレード違い」と捉えてしまうことです。実際には、この2つは上位版/下位版の関係ではなく、役割そのものが違います。

Days1は”メイン契約”、Days1プラスは”上乗せ契約”

Days1は単独で加入できるメインのがん保険でした。診断給付金・入院給付金・通院給付金・手術給付金・抗がん剤治療給付金・先進医療給付金の6つを柱に、がん治療を総合的にカバーする設計です。

一方のDays1プラスは、すでにアフラックのがん保険(Days1、もっと頼れるがん治療保険Forceなど)に加入している方が、足りない保障を追加するための商品です。単独では契約できず、家族が別契約することもできません。「プラス」という名前通り、既存契約への上乗せ専用という位置づけです。

比較表:決定的な違いは6つ

| 比較軸 | Days1 | Days1プラス |

|——–|——-|————-|

| 新規加入 | 可能だった(現在は販売停止) | 不可能(既契約者限定) |

| 役割 | メイン契約 | 既契約の補強 |

| 診断給付金(がん) | 50万円(1回のみ) | 25万円(Aプラン) |

| 家族契約 | 可能 | 不可 |

| 切替後の商品 | ミライトへ世代交代 | ミライト+ |

| 強み | 入院日額1万円の手厚さ | 通院・抗がん剤特約が必須付帯 |

なぜDays1プラスは単独加入できないのか

アフラックがこの設計にした理由は、プラス商品が「既契約の穴を埋める」目的で作られているからです。Days1の診断給付金は1回限り(1/10補償)のため、再発時の保障が弱いという弱点がありました。そこでDays1プラスを上乗せすることで、2回目以降のがん診断にも備えられる仕組みを整えたのです。

つまり「Days1プラス単独で入れれば安いのでは?」という発想自体が、商品の設計思想と噛み合っていません。Days1プラスの保険料が安く見えるのは、メインのDays1(もしくはForce)と組み合わせる前提で、補完的な保障だけを切り出しているからです。

2026年の今、両方とも選択肢にはならない

前章で触れたとおり、Days1は販売停止、Days1プラスは既契約者専用です。したがって2026年に新規検討する方にとって、DaysシリーズとDays1プラスは「過去の商品」と考えてまず問題ありません。次章から詳細を解説するのは、あくまで「既契約者が自分の保障を確認するため」の情報です。

4. 「Days1」の保障内容・保険料(既契約者の確認用)

結論:既にDays1に加入している方にとって、この章は現在の保障内容を正確に把握し、ミライトへの切替を検討するかの判断材料になります。新規加入はできないため、これから加入する方は読み飛ばして次章へ進んでも構いません。

Days1の基本保障(6本柱)

Days1は以下の保障で構成されていました。

- 診断給付金:がん50万円/上皮内新生物5万円(がんの10分の1)※1回限り

- 入院給付金:日額1万円(入院日数無制限)

- 通院給付金:日額1万円(入院日数無制限)

- 手術・放射線給付金:1回20万円

- 抗がん剤治療給付金:月10万円(10年更新型)

- 先進医療給付金:自己負担額と同額・通算2,000万円まで

主契約は終身払いまたは60歳払済みから選択可能で、抗がん剤治療給付金特約のみ10年更新型になっている点が特徴です。

保険料例(Days1)

| 加入年齢 | 終身払い(男女共通または男性) | 60歳払済み |

|———|————-|———-|

| 20歳 | 2,536円 | — |

| 30歳 | 3,394円 | 5,574円 |

| 50歳 | 8,128円 | 25,338円 |

| 70歳男性 | 20,942円 | — |

| 70歳女性 | 10,394円 | — |

※公式発表および代理店公開資料より

Days1の強みと弱み(既契約者視点)

強み

- 入院日額1万円は、2025年以降発売の新商品と比べても手厚い

- 通院給付金も日額1万円で、通院日数無制限

- 主契約終身で、保険料は加入時点の水準で固定(主契約部分)

弱み

- 上皮内新生物の診断給付金が1/10(5万円)のみ — 初期発見ほど給付が薄い

- 抗がん剤治療給付金特約が10年更新型 → 更新のたびに保険料が大きく上昇

- 診断給付金が1回限り → 再発時は支給なし

特に上皮内新生物の扱いは、2020年代以降のがん保険業界では「上皮内でも100%給付」が標準化しつつあり、Days1の1/10補償は見劣りするポイントです。

ミライトへの切替を検討すべきか

Days1からミライトへの自動切替はありません。既存のDays1契約をそのまま継続するか、解約して新たにミライトに加入するかは契約者の判断です。ただし解約して新規加入する場合、加入時の年齢で保険料が再計算されるため、40代以降では保険料が上がる可能性が高い点に注意してください。切替検討時は必ずアフラックのよりそうコールセンターか保険のプロに相談しましょう。

5. 「Days1プラス」3プラン徹底解説(A・B・Cプラン比較)

結論:Days1プラスはA・B・Cの3プランから選ぶ設計で、プランごとに診断給付金の有無と金額が変わります。保険料を抑えたい方向けのCプランから、診断給付金をしっかり確保するAプランまで、目的に応じた選択が可能です。繰り返しになりますが、この商品は既契約者専用なので新規加入はできません。

3プランの概要

| プラン | 診断給付金(がん) | 診断給付金(上皮内) | 主な対象層 |

|——–|——————|——————-|———-|

| Aプラン | 25万円 | 2.5万円 | 診断時のまとまった給付を重視 |

| Bプラン | 軽減(減額) | 軽減(減額) | バランス重視 |

| Cプラン | なし | なし | 治療保障特化・最安 |

3プラン共通の保障

プランに関わらず、以下の保障はすべて共通で付帯します。

- 通院給付金:日額5,000円

- 手術給付金:1回5万円

- 抗がん剤治療給付金:月5万円(10年更新型)

- 先進医療給付金:自己負担額と同額・通算2,000万円まで

Days1と比べると通院日額・手術給付金・抗がん剤給付金すべてが半額水準になっていますが、これは「メイン契約への上乗せ」という位置づけのため、あえて控えめに設計されています。

月額保険料(2024年4月時点の公式データ)

| 年齢 | A男 | A女 | B男 | B女 | C男 | C女 |

|——|—–|—–|—–|—–|—–|—–|

| 30歳 | 870 | 990 | 700 | 835 | 445 | 595 |

| 40歳 | 1,335 | 1,535 | 1,085 | 1,325 | 705 | 995 |

| 50歳 | 2,205 | 2,090 | 1,820 | 1,820 | 1,240 | 1,395 |

| 60歳 | 3,815 | 2,640 | 3,210 | 2,305 | 2,320 | 1,755 |

| 70歳 | 5,950 | 3,185 | 5,015 | 2,745 | 3,760 | 2,065 |

(単位:円)

Cプランの落とし穴

Cプランは診断給付金がないため最安ですが、がんと診断された時点でのまとまった給付金が受け取れません。がん治療は入院費用だけでなく、休業による収入減・家族のサポート費用・ウィッグ購入など、診断直後にまとまった出費が発生します。Cプランを選ぶ場合は、メイン契約(Days1やForceなど)で十分な診断給付金を確保できているかを必ず確認してください。

既契約者がチェックすべきポイント

すでにDays1プラスに加入している方は、以下を確認することをおすすめします。

1. 抗がん剤治療給付金特約の更新時期 — 10年更新型のため、次回更新で保険料が大きく上昇する可能性があります

2. メイン契約との合計診断給付金額 — Aプランでも上乗せ25万円のため、メインと合わせて100万円に届くかチェック

3. ミライト+への切替可否 — 2025年3月以降、既契約者はミライト+を追加契約できます。詳細はアフラックの契約者窓口で確認できます

6. 【2026年の正解】現行「ミライト」とは?2025年3月発売の新商品全貌

結論:2025年3月17日に発売された「あなたによりそうがん保険 ミライト」は、Days1シリーズの弱点を大幅に改善した新世代のがん保険です。2026年時点でアフラックの主力商品であり、新規加入を検討する方にとって唯一の選択肢になります。

ミライトの基本スペック

主契約(診断給付金)

- がん診断給付金:100万円または50万円から選択

- 上皮内新生物:10%または100%から選択可能

- 複数回診断給付金:2回目以降も同額支給

治療保障

- 治療給付金:59歳以下は月10万円、60歳以上は月6万円

- 入院給付金:日額5,000円

- 通院給付金:日額5,000円

- がん先進医療給付金:自己負担同額・通算2,000万円+一時金15万円/年

- 特定保険外診療給付金:月50万円

- がんゲノムプロファイリング検査給付金:月10万円

新設された革新的保障

- 要精検後精密検査給付金:2万円/年1回(がん検診で要精検となった際に給付)

- 治療後生活サポート給付金:10万円または6万円(治療終了後の生活費サポート)

- 重大疾病一時金特約:心疾患・脳血管疾患 年1回50万円

契約構造

- 主契約:終身(保険料は加入時点で固定)

- 待ち期間:3カ月

- 解約払戻金あり型を新設(従来はなしのみ)

- 告知範囲の緩和

Days1と比べて何が変わったのか

ミライトはDays1の構造的な弱点を次のように解決しました。

1. 上皮内新生物の扱いを改善:1/10補償しか選べなかったDays1に対し、ミライトは10%・100%から選択可能。乳房上皮内などの初期がんでも100%給付を選べます

2. 診断給付金を複数回化:Days1は1回限りだったがん診断給付金が、ミライトでは2回目以降も同額支給

3. 治療前後のサポートを新設:要精検段階での精密検査給付金と、治療終了後の生活サポート給付金。治療期間だけでなく「治療前」「治療後」までカバー

4. 告知緩和と解約返戻金選択:健康状態に不安がある方も加入しやすくなり、貯蓄性を重視する方向けの選択肢も用意されました

新規加入フロー

アフラックのミライトは以下の経路で加入できます。

1. アフラック公式サイトからのネット申込(アフラックダイレクト)

2. 保険ショップ(保険見直し本舗・保険の窓口など)経由

3. アフラックの代理店・FP経由

ネット申込は手軽ですが、がん家系や既往歴がある方は保険ショップで複数社比較した方が納得感のある契約ができます。[がん保険一括資料請求](#)を利用すれば、アフラックとチューリッヒ・SOMPOひまわり・メットライフを同時に比較できるので、後悔しない選び方ができます。

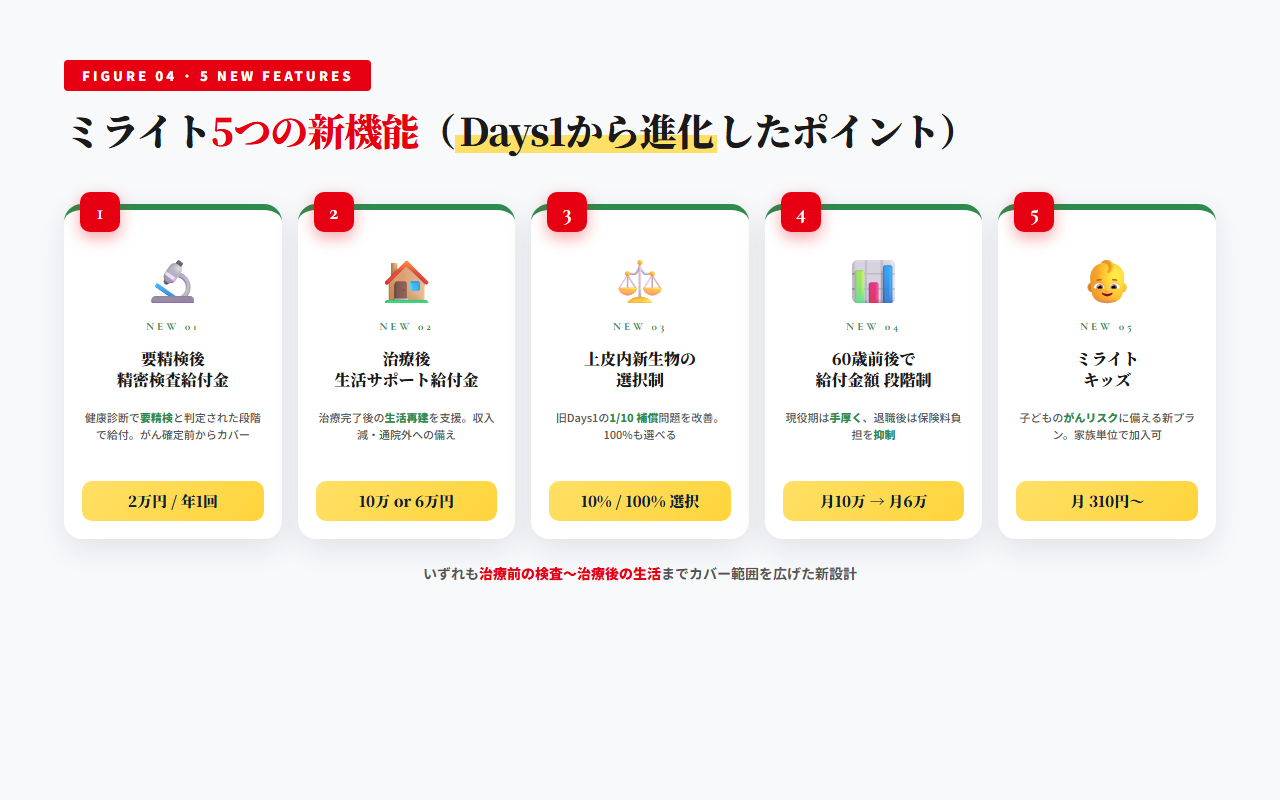

7. ミライトの新機能5つ(精密検査給付金・治療後生活サポート他)

結論:ミライトがDays1を超える現行商品として評価される最大の理由は、従来のがん保険にはなかった5つの新機能を搭載したことです。それぞれの機能が「どんな場面で役立つか」を具体的にイメージできると、ミライトの価値がより明確になります。

新機能①:要精検後精密検査給付金(2万円/年1回)

がん検診で要精検(要精密検査)判定を受けた際に、精密検査費用として2万円が給付される業界初の保障です。

がん検診で「要精検」と言われると、多くの方は精密検査(内視鏡・CT・MRIなど)を受けますが、この費用は健康保険適用でも数千円〜数万円かかります。保険会社の多くは「がんと確定診断されてから給付」という設計ですが、ミライトは確定診断の一歩手前、精密検査の段階で給付するため、心理的にも経済的にも精密検査を受けやすくなります。

新機能②:治療後生活サポート給付金(10万円または6万円)

がん治療が一定期間終了した後、社会復帰や生活再建を支援するための給付金として10万円または6万円が支払われます。

がん治療は治療期間中だけでなく、治療終了後の通院・リハビリ・職場復帰までの期間に経済的負担が重くのしかかります。特に乳がんや前立腺がんのようにホルモン療法が長期化するケースでは、治療終了後も数年にわたり通院が続きます。この給付金は、そうした「治療終了後の谷間」を埋める設計です。

新機能③:複数回診断給付金

Days1では診断給付金が「1回限り」でしたが、ミライトは2回目以降のがん診断でも同額を支給します。

がんは再発・転移のリスクがある病気で、国立がん研究センター2025年統計では男性63.3%・女性50.8%が生涯でがんに罹患するという数字が出ています。そのうち一定割合が再発を経験するため、1回限りの診断給付金では「2度目のがん」に備えられませんでした。ミライトの複数回対応は、2020年代の医療実態に合わせた重要な改善点です。

新機能④:がんゲノムプロファイリング検査給付金(月10万円)

がんゲノムプロファイリング検査は、がん細胞の遺伝子を網羅的に調べて最適な治療薬を選ぶ最新の検査です。保険適用されるケースもありますが、条件が厳しく、自費で数十万円かかる場合もあります。ミライトはこの検査費用を月10万円まで保障するため、最新のがん治療にアクセスしやすくなるメリットがあります。

新機能⑤:ミライトキッズ(月310円〜)

2025年3月の同時発売で、子ども向けのがん保険「ミライトキッズ」も登場しました。月額310円から加入でき、小児がんへの備えを安価に準備できます。日本では小児がんは年間2,000〜2,500人が発症すると言われており、決して珍しい病気ではありません。親世代ががん保険加入と同時に子どもの分も検討しやすい価格設計になっています。

5つの新機能が示すミライトの設計思想

これら5つの新機能に共通するのは、「がん治療期間だけでなく、検診段階〜治療後〜家族までトータルで支える」という発想です。従来のがん保険が「治療費の補填」だったのに対し、ミライトは「がんと向き合う人生全体のサポート」へと設計を進化させています。

8. ミライトの保険料シミュレーション(年代別・男女別)

結論:ミライトの保険料は年齢・性別・保障プランによって大きく変動しますが、20歳男性で月額3,604円が公式プレスリリースでの目安として発表されています。より正確な金額は個別のシミュレーションが必要です。

公式シミュレーション例

公式プレスリリースおよびアフラックダイレクトの公表情報から、参考保険料例は次のとおりです。

| 年齢 | 性別 | プラン目安 | 月額保険料(参考) |

|——|——|———-|——–|

| 20歳 | 男性 | スタンダード | 3,604円 |

| 子ども | — | ミライトキッズ | 310円〜 |

(いずれもアフラック公表情報。実際の保険料は個別シミュレーションで要確認)

その他の年代・性別・プランの詳細料金は、アフラック公式サイト内のミライト保険料シミュレータで算出できます。ネット申込を検討する方は、以下の流れでシミュレーションしてみてください。

シミュレーションの流れ

1. アフラックダイレクト公式サイトにアクセス

2. 年齢・性別・職業を入力

3. 診断給付金額(100万円または50万円)を選択

4. 上皮内新生物の補償割合(10%または100%)を選択

5. 特約(重大疾病一時金特約など)の有無を選択

6. 保険料と月額を確認

保険料を判断するときの3つの視点

ミライトの保険料を他社と比較する際は、単純な月額の高さだけで判断しないことが重要です。次の3つの視点をセットで確認してください。

視点①:主契約が終身払いか、60歳・65歳払済みか

終身払いは月額が安く見えますが、生涯支払い続けるため総額では割高になるケースがあります。60歳払済みなら現役時代に払い終わる安心感があります。

視点②:更新型の特約の有無

治療給付金・先進医療給付金など一部特約が10年更新型の場合、更新のたびに保険料が上がります。ミライトの主契約は終身で固定ですが、特約部分を確認しましょう。

視点③:診断給付金の選択肢と補償範囲

100万円か50万円か、上皮内は10%か100%かの選択次第で保険料は大きく変わります。「安さ」より「自分にとって必要な保障額」を先に決めてから、保険料を確認するのが正解です。

他社との保険料比較は一括見積もりが便利

ミライトの保険料を知るだけでなく、チューリッヒ・SOMPOひまわり・メットライフなど他社との比較も同時に行うと、自分にとってのベストな選択が見えます。一括見積もり可能な[保険見直し本舗や保険の窓口](#)なら、1回の入力で複数社の保険料を比較できるので、時間を節約しながら最適な1本を選べます。

9. Days1 vs Days1プラス vs ミライト 一覧比較表

結論:3商品の違いを1枚の表で一気に見比べできるよう、主要な比較軸で整理しました。既契約者の方は自分の契約内容の確認に、新規検討の方はミライトの優位性の確認にご活用ください。

一覧比較表(主要8項目)

| 比較軸 | Days1 | Days1プラス | ミライト(現行) |

|——–|——-|————-|———–|

| 新規加入 | × 販売停止 | × 既契約者専用 | 〇 新規加入可能 |

| 単独契約 | 〇 可能だった | × 不可 | 〇 可能 |

| 診断給付金(がん) | 50万円(1回のみ) | 25万円(Aプラン) | 100万円または50万円(複数回) |

| 上皮内新生物 | 1/10補償(5万円) | 2.5万円(Aプラン) | 10%または100%選択可 |

| 入院給付金 | 日額10,000円 | — | 日額5,000円 |

| 通院給付金 | 日額10,000円 | 日額5,000円 | 日額5,000円 |

| 抗がん剤治療給付金 | 月10万円(10年更新) | 月5万円(10年更新) | 月10万円(59歳以下) |

| 独自の新機能 | なし | なし | 要精検給付金・治療後サポート |

3商品の立ち位置を1行で整理

- Days1:「入院・通院の厚さ」は優秀だったが、上皮内1/10と診断1回限りが弱点

- Days1プラス:既契約の保障を底上げする上乗せ専用商品。単独では価値を発揮しない

- ミライト:上皮内100%選択可・複数回診断・治療前後サポートを追加した2020年代対応型

「どれを選ぶべきか」の結論

| あなたの状況 | 結論 |

|————|——|

| 新規でアフラックを検討している | ミライト一択 |

| 既にDays1に加入している | ミライトへの切替は年齢次第。現状維持も選択肢 |

| 既にDays1+Days1プラスで契約 | ミライト+の追加検討 or 現状維持 |

| 他社との比較もしたい | 一括見積もりでアフラックと他社を同時比較 |

上皮内1/10補償や10年更新型の保険料上昇が気になる方は、ミライトだけでなく[他社のがん保険も一括で比較](#)してみることをおすすめします。アフラックだけで決めず、チューリッヒ・SOMPOひまわり・メットライフの見積もりも並べて確認することで、後悔のない選択ができます。

10. アフラックがん保険のメリット・デメリット(公平に5点ずつ)

結論:アフラックのがん保険(特に現行ミライト)には明確な強みがありますが、同時に弱点も存在します。公平に5点ずつ挙げることで、「アフラック推しでも批判でもない」冷静な判断材料をお届けします。

メリット5点

①ミライトで上皮内新生物の扱いが改善(10%/100%選択可)

Days1時代の1/10補償から、ミライトでは10%または100%から選べる仕様に。初期発見の乳がん・大腸がん・子宮頸がんなどでも、100%選択なら診断給付金を満額受け取れます。

②外見ケア特約(顔・頭部手術20万、脱毛10万)— 他社にない独自保障

がん治療に伴う外見の変化(手術跡・脱毛など)をケアする特約は、アフラック独自の強みです。乳房再建・顔の再建手術・ウィッグ購入費用などに活用でき、「治療後のQOL」を重視する方には大きな価値があります。

③よりそうがん相談サポート(看護師・社会福祉士の無料相談)

アフラック契約者は、専門資格を持つ相談員に無料でがん治療の相談ができます。セカンドオピニオンの紹介・治療費の相談・家族のケアまで幅広くサポートされ、精神的な支えとして評価されています。

④日本で最初にがん保険を販売した実績・ブランド

アフラックは1974年に日本で初めてがん保険を発売した会社で、50年以上のがん保険運用実績があります。給付金支払いのノウハウや、治療費相場の把握など、後発各社にはない経験値があります。

⑤通院日数無制限、再発・複数回対応

通院治療が中心の現代がん医療に合わせて、通院日数無制限で給付。ミライトの複数回診断給付金とあわせて、再発・転移にも備えられる設計です。

デメリット5点

①旧Days1は上皮内1/10補償(SOMPO・チューリッヒの100%型に劣る)

Days1既契約者は、上皮内新生物で満額の10分の1しか給付されない点が弱点です。SOMPOひまわりやチューリッヒの「上皮内100%」型に乗り換える方も少なくありません。

②先進医療・抗がん剤特約が10年更新型 → 保険料上昇

代表例として、男性の抗がん剤治療給付金特約は50歳で月1,190円だったものが、70歳では月4,990円と約4倍に上昇します。更新型特約の保険料上昇は、高齢になるほど家計を圧迫する要因です。

③入院給付金が基本保障から外せない

一部の競合商品(チューリッヒやライフネット生命)では「診断一時金特化」型を選べますが、アフラックは入院給付金が基本保障に組み込まれているため、「入院しないタイプのがんには不向き」と感じる方もいます。

④給付請求スピードへの不満口コミ

みん評などの口コミサイトでは、「末期がんの請求に1カ月以上、死亡保険金は3カ月以上かかった」という声が見られます。書類の不備や担当者対応によるケースが多いですが、支払いスピードを最重視する方は注意が必要です。

⑤商品名の複雑さ(Days/Days1/Days1+/ミライト/ミライト+)

本記事で解説してきたとおり、商品ラインナップの名称が似すぎているため、既契約者も混乱しやすい問題があります。加入時は担当者に自分の契約プランの正式名称を必ず確認しましょう。

メリット・デメリットを踏まえた判断軸

「外見ケアやよりそうサポートを重視する方」にはアフラックが向いていますが、「上皮内100%補償を最優先したい」「10年更新で保険料が上がるのが嫌」という方は、次章で紹介する他社商品も検討する価値があります。

11. 他社徹底比較(チューリッヒ/SOMPOひまわり/メットライフ/ライフネット)

結論:アフラック ミライト 比較 を検討するなら、同じがん保険市場で競合する主要4社との違いを押さえることが不可欠です。オリコン2026年顧客満足度ランキングでもアフラックは3位(74.0ポイント)と高評価ですが、1位の東京海上日動あんしん生命(75.2)や2位のメットライフ(74.2)との差はわずかです。

オリコン2026顧客満足度ランキング(がん保険)

1. 東京海上日動あんしん生命 — 75.2ポイント

2. メットライフ生命 — 74.2ポイント

3. アフラック — 74.0ポイント

4. チューリッヒ生命 — 73.4ポイント

5. アクサ生命 — 73.0ポイント

主要4社の商品特徴まとめ

| 保険会社 | 商品名 | 強み | アフラック比での特徴 |

|———|——–|——|———|

| チューリッヒ生命 | 終身ガン治療プレミアムZ | 自由診療抗がん剤・上皮内100%給付 | 上皮内扱いで有利 |

| SOMPOひまわり生命 | 勇気のお守り | 診断一時金が上皮内100%、年1回無制限 | 一時金特化で勝る |

| メットライフ生命 | ガードネクスト | 治療給付金(放射線/抗がん剤/ホルモン/緩和)幅広 | 治療保障同等・更新型で安い |

| アフラック | ミライト | 外見ケア・治療後生活サポート | 治療前〜治療後の生活支援が独自 |

各社の詳細特徴

チューリッヒ生命「終身ガン治療プレミアムZ」

自由診療の抗がん剤治療までカバーする点が最大の強みです。保険適用外の高額な免疫チェックポイント阻害剤なども実費カバーされるため、最新治療を選びたい方に向いています。上皮内新生物も100%給付で、アフラックDays1の弱点を埋める選択肢になります。

SOMPOひまわり生命「勇気のお守り」

診断一時金に特化した設計で、上皮内でも100%、年1回まで無制限で支給。再発・転移が多いがんの特性に対応し、シンプルで分かりやすい保障構造が特徴です。複数回診断への備えを最優先する方に適しています。

メットライフ生命「ガードネクスト」

治療給付金の適用範囲が広く、放射線・抗がん剤・ホルモン・緩和ケアまで幅広くカバー。更新型のため若い世代は保険料が安く、子育て世代にコスパで選ばれています。ただし更新のたびに保険料が上がる点はアフラックと同様の注意点です。

ライフネット生命

ネット保険として手続きが簡単で、若年層・共働き世帯の支持が高い会社です。保険料が業界最安水準になる年齢帯があり、シンプルな保障を低コストで確保したい方向けです。ただし外見ケアや治療後サポートなど特色ある保障は少なめ。

自分に合う1本を選ぶための比較軸

以下の4軸で自分の優先順位を整理すると、最適な会社が見えやすくなります。

- 保険料の安さ重視 → ライフネット生命・メットライフ(若年層)

- 上皮内100%と診断一時金特化 → SOMPOひまわり・チューリッヒ

- 自由診療・最新治療まで備えたい → チューリッヒ生命

- 外見ケア・治療後サポート・相談体制 → アフラック(ミライト)

どれか1社だけの資料を見て決めるのではなく、最低3社以上の見積もりを比較することが、後悔しないがん保険選びの鉄則です。[保険見直し本舗や保険の窓口の無料相談](#)なら、アフラック・チューリッヒ・SOMPO・メットライフ・ライフネットを同時に比較できます。

12. あなたが選ぶべきがん保険はどれ?タイプ別判定ガイド + CTA

結論:これまでの情報を踏まえ、あなたの状況・優先順位別にどのがん保険を選ぶべきかを判定します。最後に必ずプロへの無料相談で最終確認を行いましょう。

タイプ別おすすめ判定

タイプA:新規で安心できる老舗ブランドを選びたい

→ アフラック ミライトがおすすめ

理由:50年超のがん保険運用実績・よりそうサポート・外見ケア特約。現行ミライトは上皮内新生物の扱いもDays1から大幅改善。

タイプB:上皮内100%・診断一時金特化でシンプルに備えたい

→ SOMPOひまわり「勇気のお守り」またはチューリッヒ「終身ガン治療プレミアムZ」

理由:上皮内新生物でも満額、複数回対応。保障構造が分かりやすい。

タイプC:保険料を抑えつつ幅広い治療保障がほしい

→ メットライフ「ガードネクスト」またはライフネット生命

理由:更新型で若年層の保険料が安く、治療給付金の範囲が広い。

タイプD:最新の自由診療までカバーしたい

→ チューリッヒ生命「終身ガン治療プレミアムZ」

理由:保険適用外の自由診療抗がん剤までカバーする唯一の選択肢。

タイプE:既にアフラック(Days1/Days1プラス)に加入している

→ 現状維持か、ミライト+の追加 or ミライトへの切替を検討

理由:切替は年齢とともに保険料が上がるため、慎重に判断が必要。

最終判断前に必ずやるべき3ステップ

1. 一括資料請求で3社以上の見積もりを取り寄せる

2. 保険のプロ(FP)に無料相談して自分の家計・家族構成を共有

3. 告知項目を正直に書けるかを確認(健康状態により加入できない場合あり)

CTA:無料相談で後悔しないがん保険選びを

\ がん保険を含む生命保険を比較したい方へ /

アフラック含む複数のがん保険を一括資料請求できる「保険見直し本舗」「保険の窓口」が便利です。

最大15社の見積もりを比較することで、同じ保障内容で年間数万円の保険料差が見つかることも少なくありません。

おすすめする理由は2つあって、

まず1つ目が比較できる業者が一番多いこと。最大で20社にわずか5分で一括見積もりをすることができます。有名な保険会社はすべてインズウェブが網羅しているので、あとで個別に資料や見積もりをとる必要がありません。

2つ目は、一括見積もりの申込にかかる手間です。「入力画面が複雑・・」「なんどもクリックさせられる・・」管理人は他のサイトでこんな経験をたくさんしたのですが、インズウェブはそのあたりがすごくわかりやすくて、ポイントが高かったです。どの部分が未入力なのか、もしくは間違っているのかがわかりやすいのはいいと一括見積もりサイトでは欠かせません。ただ、入力項目が他と比べて少し多いのが玉にキズですね。

営業の電話を受けることなく、自分の意思で保険を決めたい!という人にはインズウェブはうってつけのサービスだと思います。

アフラックの「Days1」「Days1プラス」「ミライト」という似た名前に振り回されず、2026年の正解を選ぶために、ぜひ比較の第一歩を踏み出してください。がん保険は一度入ると10年以上付き合う重要な契約です。「なんとなく有名だから」ではなく、自分に必要な保障で納得して選ぶことが、未来の自分と家族を守る最良の選択になります。

【関連記事】

- [アフラック「生きるためのがん保険Days1+」の特徴・保障内容・デメリット](https://hoken.support/aflac-cancer-insurance-days-2026/)

- [明治安田生命ベストスタイルのデメリット4つ&メリット3つ](https://hoken.support/meijiyasuda-best-style/)

- [アフラック「がん保険days」と「daysプラス」完全ガイド](https://hoken.support/aflac-days-and-daysplus/)

- [自動車保険ランキング|本当に選ばれているのはどれ?](https://hoken.support/auto-insurance-ranking/)

【出典】

- アフラック公式「あなたによりそうがん保険 ミライト」:https://www.aflac.co.jp/gan/miraito/

- アフラック公式「あなたによりそうがん保険 ミライト+」:https://www.aflac.co.jp/gan/miraito_plus/

- アフラック公式「生きるためのがん保険 Days1プラス」:https://www.aflac.co.jp/keiyaku/tokuyaku/goods/gan/days1/

- Days1プラス保険料シミュレータ:https://www.aflac.co.jp/keiyaku/tokuyaku/goods/gan/days1/simulation.html

- ミライト保険料シミュレータ:https://www.af-direct.jp/miraito/plan.html

- 国立がん研究センターがん統計2025:https://ganjoho.jp/public/qa_links/report/statistics/2025_jp.html

- オリコン2026年顧客満足度ランキング(がん保険)公表値より

※本記事の情報は2026年4月時点の公表情報に基づいています。保険料・保障内容は改定される可能性があるため、契約前に必ず各社公式サイトおよびアフラック公式窓口で最新情報をご確認ください。