人生100年時代といわれる今、70歳、あるいはそれ以上の年齢まで働くのが 普通になるかもしれません。

それに合わせて死亡保障の見直しも必要です。

ライフステージによって必要な保障額は変わる!

人生100年時代に必要な死亡保障とは

日本は長寿国として知られていますが、平均寿命はまだまだ延びそうです。

厚生労働省の簡易生命表(2016年) によると、例えば30歳男性の平均余命 は51.63年で、平均82歳まで生きる計算。

前年と比較すると、0.21年延びています。

同様に30歳女性の平均余命は57.45年。平均87歳まで生きることになり、前年よりも0.16年延びました。

平均寿命が延びていることを受けて、 最近では人生100年時代といわれる ようになりました。

100歳まで長生きすることを前提にライフプランを立てる必要があるのです。

長生きするほど老後に必要な資金は増えます。

それを貯蓄だけで賄うのはたいへん。

今後 はできるだけ長く働きたい、と考える人が増えてくるでしょう。これは死亡保障とも大きく関わってきます。

死亡保障の選択肢は収入保障保険か定期保険

貯蓄の取り崩しで残りの人生を過ごすことができる時期になれば死亡保障は不要になります。

しかし、働いて収入を得る必要がある期間は、死亡保障が必要になります。

現在、死亡保障の保険に加入している人の中には、保障が55歳や65歳で切れてしまう人も少なくないでしょう。

仮に70歳まで働くとすれば、5年から15年の保障が不足することになります。

保障が切れる間際になって見直しをすると、年齢が上がっている分、保険料が上がってしまいます。

早めに見直しておくのがいいでしょう。

また、最近は共働きが普通になっています。

妻も収入を得ているのであれば、死亡保障は必要です。

夫婦合わせて見直しをし ましょう。

死亡保障が得られる商品には主に①定期保険、②収入保障保険、③終身保険があります。

このうち終身保険は 2017年4月にも保険料の値上げが実施され、保険料負担が重くなりました。

高額な死亡保障を得るには向きません。

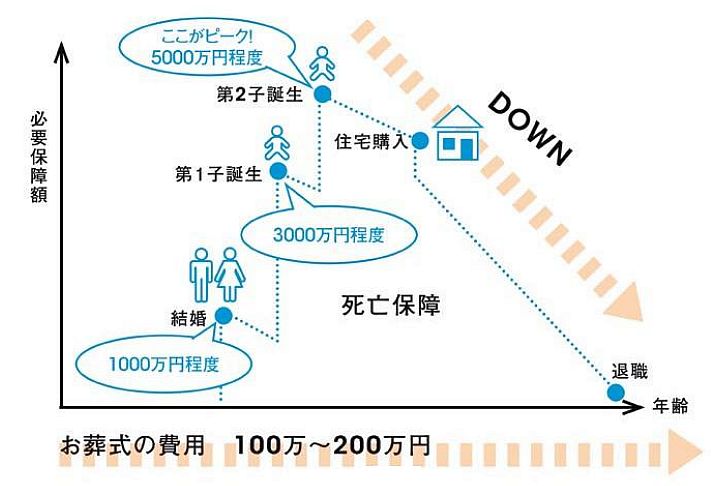

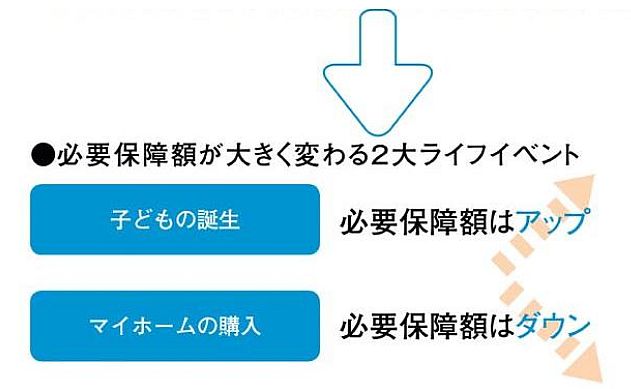

また、必要保障額はライフステージとともに変わっていきます。

定期保険は比較的安い保険料で死亡保障が得られますが、必要保障額の変化に合わせて見直す必要があります。

残る選択肢は収入保障保険となります。

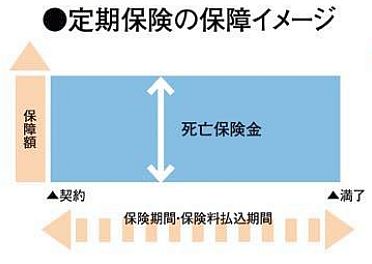

定期保険の保障イメージ

加入のポイント

保険期間中、同じ金額の死亡保障が得られる商品が定期保険。

上ページのように必要保障額は徐々に下がっていくので、すべてを定期保険で準備しようと考える と、むだな部分が出てしまいます。

必要保障額の変化に合わせて定期的に見直さなければムダが多くなります。

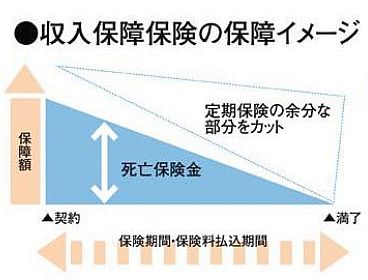

収入保障保険の保障イメージ

加入のポイント

一定の保険期間中に死亡した場合に、死 亡保険金を満期まで年金形式で取れる商品が収入保障保険。

一時金での受け取り も可能。

亡くなる年齢が上がるにした がって、受け取れる保険金の総額は減っていくのて、必要保障額の減少にある程度合わせ、加入することができます。

保険料を節約して効率よく保障を確保

基本は収入保障保険。 プラスαで定期保険を活用

収入保障保険は、保険に加入した人 (被保険者)に万一のことがあると、年金形式で満期まで保険金を受け取れる商品。

亡くなる年齢が上がれば、死亡保障額が徐々に下がっていくので、必要保障額の変化に合わせて使えば効率的な商品です。

限られた保険料で合理的な保障を確保できるのです。

収入保障保険は現在、死亡保障を確保する商品の主流になっています。

収入保障保険には、健康であると保険料が安くなる商品があります。

条件は商品によって異なりますが、たばこを吸わない、BMI値や血圧が規定の基準内であることなどが一般的です。

健康習慣を身につけることで保険料も 節約できる一挙両得の商品なのです。

必要保障額は、末子が生まれた時点が最も高くなります。

その時点で収入保障保険に加入するのが合理的ですが、 計画どおりにならないこともあります。

途中で必要保障額が増えた場合には、 定期保険を組み合わせて保障を確保する方法もあります。

定期保険は必要な期間だけ保障を確保することができます。

また、平均寿命が延びたことによ り死亡率が下がっていますので、2018年4月から定期保険の保険料が下がる見込みです。

もしもに備える死亡保障の保険(保険会社別)

必要な保障に応じて3タイプから選択できる。

健康体であれば保険料が安くなる割引も

&LIFE新総合収入保障・新収入保障

三井住友海上あいおい生命

保険料の例

30歳男性:6915円(月払い)

40歳男性:8025円月払い)

※保険期間・保険料払込期間:60歳まで、年金月額15万円、新保険料払込免除 情勘付加、最低支払保証期間5年の場合(I型)。

保障内容・特徴

死亡・高度障害が保障対象のI型、死亡・高度障害+障害・介護 が保障対象のI型、死亡・高度障害・障害・介護+就業不能が保 障対象のI型がある。上記の保険料はI型の例。健康状態が一定 の基準を満たせば保険料が割安になる健康優良割引もある。

健康で非喫煙なら保険料が安い収入保障保険。

3大疾病で年金を受け取れるオプションも

収入保障保険 Linkx家族のお守り

損保ジャパン日本興亜ひまわり生命

保険料の例

30歳男性:3585円(月払い)

40歳男性:3960円(月払い)

※無配当無解約返戻金型収入保障保険(最低保証期間2年)、保険期間・保険料払込期間:60歳まで、年金月額5万円、平準払込方式、非喫煙者健康体の場合。

保障内容・特徴

喫頭状況や健康状態などが一定基準を満たし、健康体料率特約を 「付加すると、保険料が大福に安くなる。3大疾病で所定の事由に該当すると、保険料の払い込みは免除される。また、3大疾病に なった場合に毎月一定額を2年間受け取れるオプションも。さらに、 「5年ごとに保険料が5%ずつ下がる「だんだん減」(週減払込方式) もあり、最後の5年間は、保険期間にかかわらず、50%相当額になる。

働けなくなったときも保障する収入保障保険。

非喫煙+血圧が基準値を満たすと割安に

収入保障保険プレミアム

チューリッヒ生命

保険料の例

30歳男性:3315円(月払い)

40歳男性3540円(月払い)

※保険期間・保険料払込期間:60歳まで、年金月額15万円、非喫煙優良体型。 年金支払保証期間2年の場合。

保障内容・特徴

非喫煙者で血圧等が所定の基準値を満たすと、保険料が安くなる。 「ストレス性疾病保障付就業不能保障特約」を付加すると、3大疾病(悪性新生物、急性心筋梗塞、脳卒中)、肝硬変、慢性腎不全な どで所定の状態になったときに就業不能年金(保険期間中または 主契約の支払い事由に該当するまで)を受け取れる。また、うつ病や統合失調症などのストレス性疾病で60日を超える入院をした場合に、特約年金支払期間中(1~2年)は毎月、ストレス性疾病年金を受け取れる。

喫煙者でも保険料が安い収入保障保険。

教育費がかかる時期に受取額上乗せも

家族をささえる保険Keep(キープ)

オリックス生命

保険料の例

30歳男性:4155円(月払い)

40歳男性:4680円月払い)

※保険期間・保険料払込期間:60歳まで、年金月額15万円,支払保証期間1年 の場合。

保障内容·特徵

喫煙者でも安い保険料で加入できる収入保障保険。保険金は年金形式に変えて一括受け取りも可能。また、「年金月額上乗特約 によって、一定期間年金額を上乗せできるので、子どもの教育費がかかる時期などに受取額を厚くすることもできる。健康状態に関係なく、保険期間中に新たな保険契約に変更することも可能(告知書不要)。