「子どもの教育費がピークで家計がきつい」「保険料を少しでも下げたい」「でも万一の補償は家族のために外せない」

——40代は、自動車保険選びで”節約余地が最も大きい”年代。30代よりも年齢条件割引が効き、無事故等級も高く、ゴールド免許保有率も最大の世代だからです。

しかし、教育費ピーク・住宅ローン返済・健康リスク上昇など家計負担が重なる時期でもあります。ここで「安いだけ」の保険を選ぶと、いざというときに子どもの教育費・医療費が一気に消える危険性があります。

この記事では、保険比較ガイドが330記事以上蓄積したデータに、オリコン・価格.com・J.D.パワーの公開ランキングを掛け合わせた独自評価で、40代に本当にお得な自動車保険TOP5をお届けします。

40代の保険料相場、年齢条件「40歳以上」を賢く設定する方法、子ども追加運転者の設計、見落としやすい3つの節約ポイントまで8,500字で凝縮しました。

⚠️ 保険料・割引・補償内容は2026年4月時点の情報です。契約時は各社公式サイトでご確認ください。

目次

- 40代の自動車保険 保険料相場|”最も安くなる年代”の実額

- 40代で効く割引7選|30代の倍近く節約できる

- 40代安いランキングTOP5|独自マトリクス評価

- 子どもを運転者に追加する場合の設計|18歳長男問題

- 40代の車両保険|新車特約と対象期間のトラップ

- 健康リスクに備える特約|搭乗者傷害と人身傷害

- よくある失敗4つと回避策

- まとめ|40代の自動車保険選びチェックリスト

1. 40代の自動車保険 保険料相場|”最も安くなる年代”の実額

統計上、自動車保険料は40代後半が最安になる傾向があります。まず相場を押さえましょう。

40代前半(40〜44歳)の保険料相場

| 条件 | 年間保険料 |

|---|---|

| ダイレクト型 / コンパクトカー / 15等級 / 車両あり | 5.0〜6.8万円 |

| ダイレクト型 / 軽自動車 / 18等級 / 車両なし | 1.8〜2.8万円 |

| 代理店型 / ミニバン / 15等級 / 車両あり | 8.0〜11万円 |

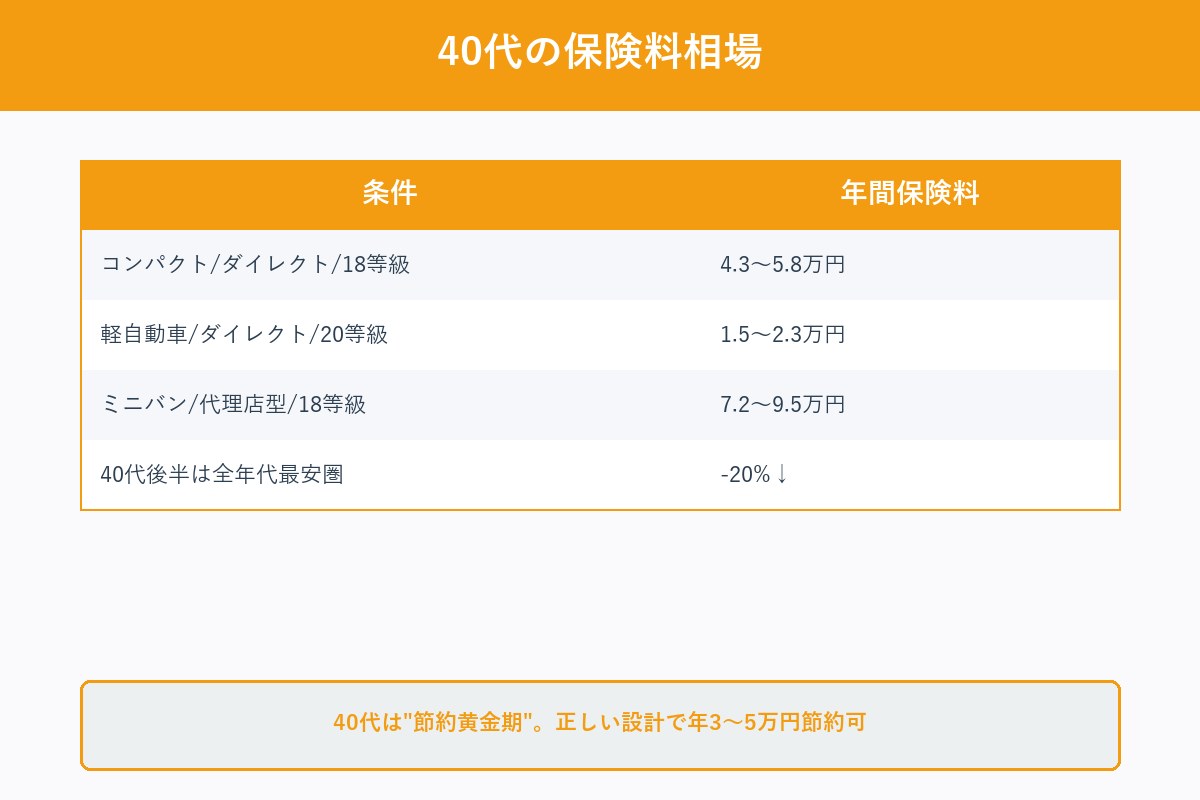

40代後半(45〜49歳)の保険料相場

| 条件 | 年間保険料 |

|---|---|

| ダイレクト型 / コンパクトカー / 18等級 / 車両あり | 4.3〜5.8万円 |

| ダイレクト型 / 軽自動車 / 20等級 / 車両なし | 1.5〜2.3万円 |

| 代理店型 / ミニバン / 18等級 / 車両あり | 7.2〜9.5万円 |

なぜ40代が最安なのか

- 年齢条件「40歳以上」→「45歳以上」で段階的に割引

- 無事故等級が15〜20等級に到達しやすい

- ゴールド免許保有率が70%超(全年代最高)

- ダイレクト型各社のリスク細分型でこの年代が”最適値”

結論:40代は、正しく設計すれば年間2〜5万円の節約余地がある黄金期。自動車保険の選び方完全ガイド第5〜6章も参考にしてください。

2. 40代で効く割引7選|30代の倍近く節約できる

40代が使える割引を整理。30代よりもさらに深い節約が可能です。

①年齢条件「40歳以上」「45歳以上」

- 条件設定で保険料が10〜15%ダウン

- 40代後半は「35歳以上限定」のままでも割引が効いている

②ゴールド免許割引(5〜15%)

- 40代は保有率70%超で獲得しやすい

③無事故等級(最大63%割引)

- 40代なら自然と15〜20等級に到達

- 20等級は割引率-63%

④インターネット割引(最大10,000円)

- ダイレクト型限定・新規加入時

⑤早期割引(500〜1,500円)

- 満期45〜60日前の継続手続き

⑥ASV割引(-9%)

- 自動ブレーキ搭載車なら対象

⑦セカンドカー割引

- 家族で2台目を7等級スタート

- 条件:1台目が11等級以上

40代では使いづらい割引

- 新車割引:購入3年以内に縮小しがち

- 証券不発行割引:全体で-500円程度しか効かない

自動車保険 割引制度フル活用ガイドもあわせて活用しましょう。

3. 40代安いランキングTOP5|独自マトリクス評価

40代視点で「保険料の安さ × 補償の充実度 × 事故対応」の3軸で評価したTOP5。

【1位】セゾン自動車火災「おとなの自動車保険」

- 年間保険料目安:4.3〜6.0万円(40代・コンパクトカー・18等級)

- 強み:40代以上向けに特化した料率設計。この世代向けなら他社より明確に安い

- 詳細:【2026年最新】セゾン自動車火災保険の評判・口コミを徹底解説

【2位】SBI損保

- 年間保険料目安:4.5〜6.2万円

- 強み:業界トップクラスの安さ、ロードサービス無料

- 詳細:SBI損保 vs ソニー損保 徹底比較

【3位】ソニー損保

- 年間保険料目安:4.8〜6.5万円

- 強み:走行距離連動の料率、セコム事故現場かけつけで事故対応力No.1

- 詳細:ソニー損保 セコム事故現場かけつけサービス徹底解説

【4位】チャブ保険(旧エース)

- 年間保険料目安:4.9〜6.8万円

- 強み:手厚い補償内容と外資系の合理的プライシング

- 詳細:チャブ保険の自動車保険の評判

【5位】そんぽ24

- 年間保険料目安:5.1〜7.0万円

- 強み:SOMPOグループの信頼性、通販型でも代理店サポート水準

- 詳細:そんぽ24の自動車保険 徹底解説

4. 子どもを運転者に追加する場合の設計|18歳長男問題

40代で頭を悩ませるのが「子どもが免許を取ったとき、保険料がどうなるか」問題です。

運転者範囲の拡大で保険料は急上昇

- 子どもを運転者に含めると、18〜20歳の料率が適用され保険料は年間+5〜10万円

- 会社・車種によっては年間+15万円になるケースも

3つの対策

①年齢条件を外さず「別居の未婚の子」特約を使う

- 一部会社では「別居の未婚の子」を対象外にしつつ運転できる

- 普段は運転しない場合に有効

②子ども用にセカンドカー契約

- 家族2台目を7等級スタートで別契約

- 子どもが運転する車を分けることで親の保険料を守れる

③1日自動車保険を活用

- 子どもが帰省時だけ運転→1日500〜1,200円の1日保険

- au損保・東京海上HCCなどが提供

運転者範囲の設定パターン

| 運転者範囲 | 年間保険料 |

|---|---|

| 本人限定 | 基準 |

| 本人・配偶者限定 | +5% |

| 家族限定(子ども含む) | +15〜25% |

| 限定なし | +30%以上 |

結論:安易に運転者範囲を広げず、セカンドカーか1日保険で対応するのが節約の王道です。

5. 40代の車両保険|新車特約と対象期間のトラップ

40代で車を買い替える機会は多い。このとき車両保険の設定ミスで年間保険料が数万円変わります。

車両保険の3タイプ

| タイプ | 補償範囲 | 保険料目安 |

|---|---|---|

| 一般型 | 自損・当て逃げ含む全リスク | 年6〜10万円 |

| エコノミー型 | 対車・盗難・自然災害 | 年3〜5万円 |

| なし | 補償なし | 年0円 |

新車特約の対象期間が会社ごとに違う

- ソニー損保:新車登録から12ヶ月

- SBI損保:新車登録から24ヶ月

- 他社:6〜36ヶ月と幅広い

車両保険の必要性判断フロー

Q1: ローンが残っている?

├ YES → 一般型を強く推奨

└ NO → Q2へ

Q2: 車両価値が100万円以上ある?

├ YES → エコノミー型を検討

└ NO → 車両保険なしも選択肢

本当に必要な補償8つ|完全ガイドも参照ください。

6. 健康リスクに備える特約|搭乗者傷害と人身傷害

40代は生活習慣病・重大疾患リスクが上がる年代。健康トラブルで運転中に事故を起こしても、補償の仕組みがあれば家族は守られます。

人身傷害保険|40代は5,000万円以上を推奨

- 自分・家族のケガ・死亡を過失問わず補償

- 40代なら年収の3〜5倍が目安

搭乗者傷害保険|医療保障の補完

- 入院日額・手術給付などを人身傷害とは別枠で補償

- 詳細は搭乗者傷害保険参照

人身傷害と搭乗者傷害の違い

「人身傷害保険」と「搭乗者傷害保険」の違いで詳解。併用推奨です。

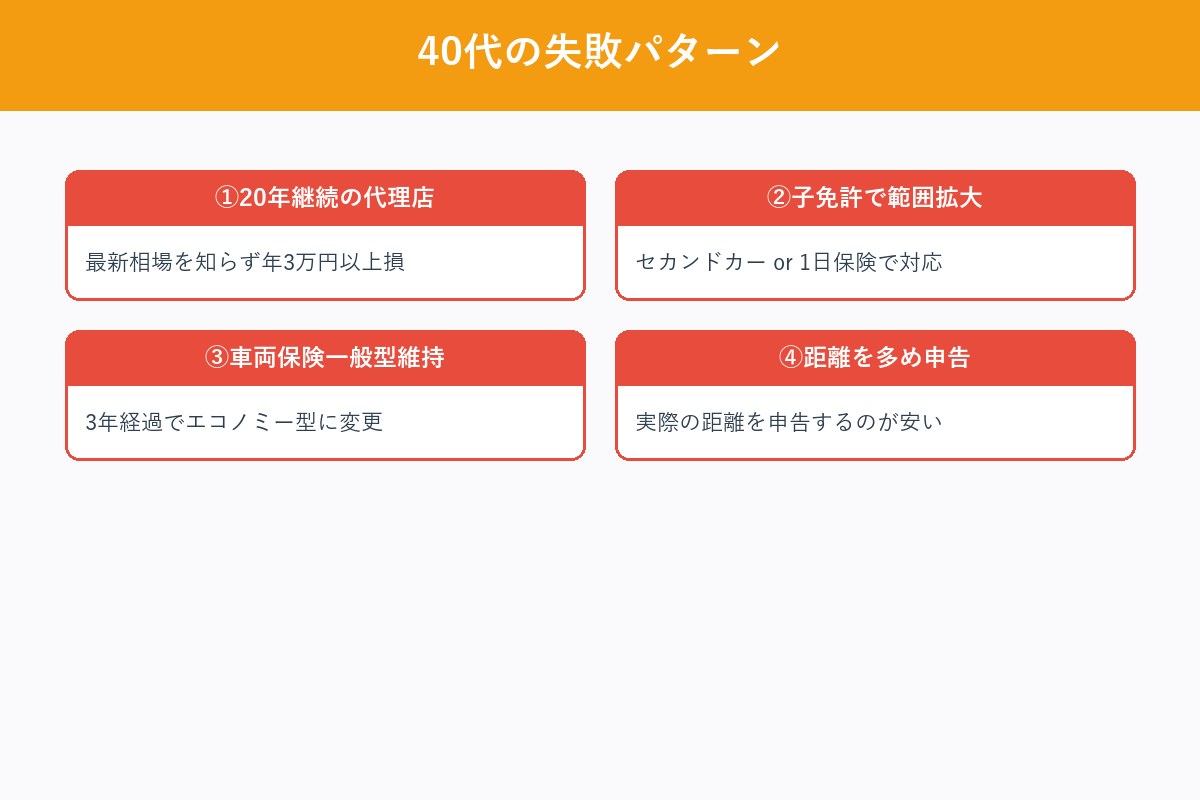

7. よくある失敗4つと回避策

40代読者からよく聞く失敗パターン。

失敗①:20年継続の代理店型で惰性更新

- 回避策:3社以上の一括見積もりで最新の相場を確認

失敗②:子どもが免許取得で運転者範囲を広げすぎ

- 回避策:本人・配偶者限定+子ども帰省時の1日保険

失敗③:車両保険「一般型」を買い替え後も放置

- 回避策:3年経過・新車特約切れでエコノミー型に変更

失敗④:見積もり時に走行距離を多めに申告

- 回避策:実際の距離を正確に申告(少ないほど安い)

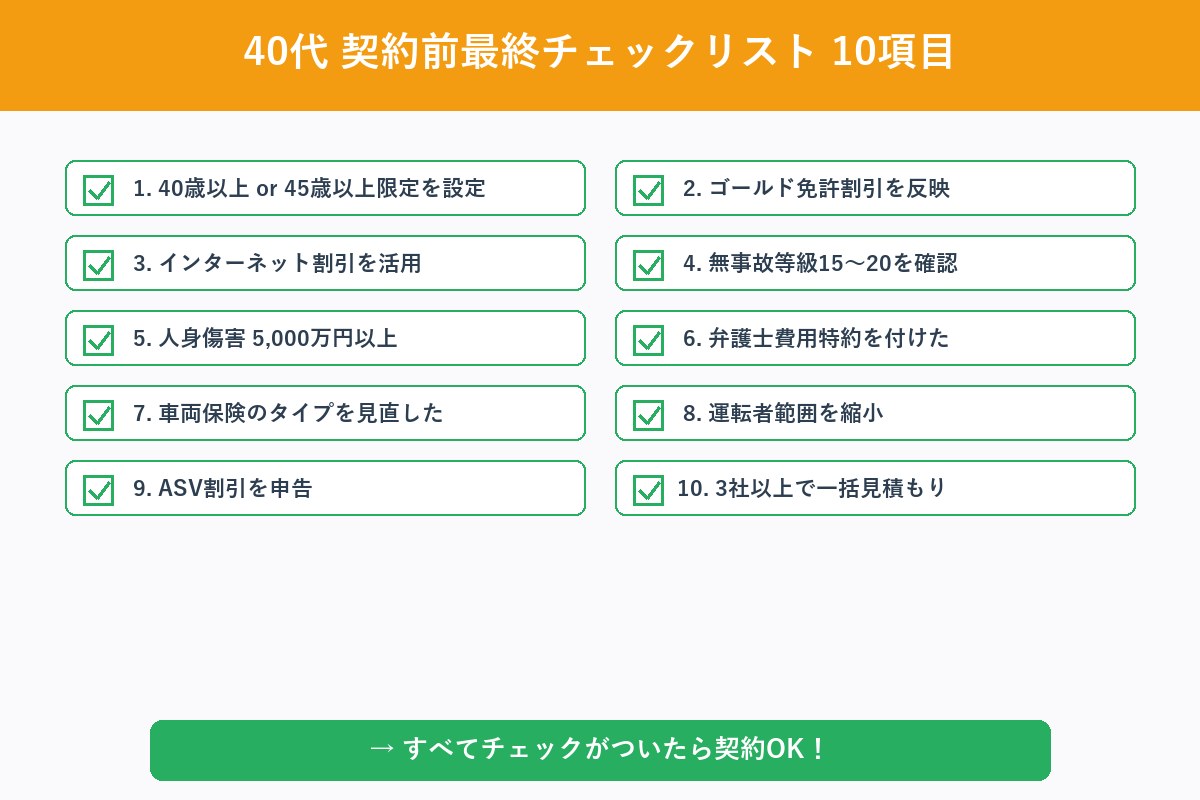

8. まとめ|40代の自動車保険選びチェックリスト

契約前チェックリスト10項目

- [ ] 40歳以上 or 45歳以上限定を設定

- [ ] ゴールド免許割引を反映

- [ ] インターネット割引を活用

- [ ] 無事故等級15〜20を確認

- [ ] 人身傷害 5,000万円以上

- [ ] 弁護士費用特約を付けた

- [ ] 車両保険のタイプを見直した

- [ ] 運転者範囲を本人・配偶者に絞った

- [ ] ASV割引(自動ブレーキ)を申告

- [ ] 3社以上の一括見積もりで比較

40代におすすめの進め方

- 年齢条件「40歳以上」でまず見積もり

- 車両保険のタイプを見直す

- 子ども運転者の対応はセカンドカー or 1日保険

- FP無料相談で家計全体から最適化

【PR】マネードットコム なら無料でFPに相談可能。自動車保険・生命保険・住宅ローンまで一括見直しができます。

関連記事

よくある質問(FAQ)

Q. 40代の自動車保険料の相場は?

A. ダイレクト型コンパクトカー18等級で年間4.3〜5.8万円。40代は保険料が最も安くなる年代で、45歳以上限定設定でさらに5〜10%安くなります。

Q. 子どもが免許を取ったら保険料はどうなりますか?

A. 運転者範囲を広げると年間+5〜15万円に。対策は「別居の未婚の子」特約、セカンドカー7等級で別契約、帰省時のみ1日保険(500〜1,200円)の3択です。

Q. 車両保険は何年経ったら見直しますか?

A. 新車特約対象期間(各社6〜36ヶ月)を過ぎたら見直し時期。3年経過でエコノミー型、車両価値100万円以下は車両保険なしも検討しましょう。

📬 無料プレゼント|保険見直しチェックリスト2026

自動車・生命・医療保険を一気に点検できる「35項目チェックリスト2026完全版」(A4 15ページ)を、メルマガ登録者限定で無料プレゼント中です。

✅ 入りすぎの判定

✅ 年代別チェック強度マトリクス

✅ FP無料相談の活用3ステップ

※ メアド登録のみ。強引な営業メールは一切ありません。

🏛 保険ピラー3柱 完全ガイド

- 🚗 自動車保険の選び方完全ガイド(15章15,000字)

- 💼 生命保険の選び方完全ガイド(15章16,000字)

- 🏥 医療保険の選び方完全ガイド(15章13,000字)