「生命保険って、本当に必要なの?」

「結婚したら入るものって言われたけど、何をどれだけ?」

「勧められるまま契約して、保険料がキツい……」

——生命保険についてのこうした疑問や悩みは、日本の家計を悩ませる代表的な”お金の悩み”です。

実際、生命保険文化センターの2024年度調査では、世帯あたりの年間払込保険料は平均37.1万円。30年間で換算すると1,100万円を超える一大支出です。

それなのに、「内容はよくわからないまま、営業担当に勧められた商品に入っている」という家庭が大多数というのが現実です。

生命保険は、”種類・金額・期間”を3軸で設計すれば、本当に必要な保障だけを最小コストで確保できます。

逆に、なんとなく入ると月々の保険料が家計を圧迫するだけでなく、いざというときの保障が足りない・重複しているといった事態を招きます。

この記事は、保険比較ガイド(hoken.support)が2014年の運営開始以来330本以上の記事で蓄積した知見をもとに、生命保険選びで失敗しないための完全ピラーガイドとしてまとめました。

大手9社の比較データ、年代別の最適解、公的保障を踏まえた必要保障額の計算、FP無料相談の活用まで——「この1本を読めば、自分に最適な生命保険が判断できる」ことを目指しています。

気になる項目だけ拾い読みしてもOKです。

途中で出てくる会社別・商品別の詳細は、当サイト内の専門記事へ随時リンクしています。

⚠️ 保険料・予定利率・商品仕様は2026年4月時点の公開情報に基づきます。契約時は必ず各社公式サイトおよび重要事項説明書(重説)をご確認ください。

目次

- 結論|失敗しない5原則と最短ルート

- 生命保険の基本|3大分類と役割

- 公的保障を知る|必要保障額を決める最重要ステップ

- 死亡保険の3タイプ|定期・終身・収入保障の違い

- 医療保険・がん保険|公的保険との重複を避ける選び方

- 貯蓄型保険|学資・個人年金・養老を賢く使う

- 保険料の決まり方|予定利率と会社による差

- 主要生命保険会社9社を徹底比較

- 20代の生命保険選び|独身・新婚別

- 30代の生命保険選び|子育て世帯の必須保障

- 40代の生命保険選び|教育費ピーク期の設計

- 50代・60代以降の生命保険選び|老後と相続

- 保険の見直し5タイミング

- よくある失敗7つと回避策

- まとめ|FP無料相談で第三者の目を取り入れる

1. 結論|失敗しない5原則と最短ルート

結論からお伝えします。生命保険選びで失敗しないために、最初に押さえるべき原則は5つです。

原則①:公的保障で賄えない部分だけを保険で補う

日本の公的保障(健康保険・年金・遺族年金・高額療養費制度)は、世界的にも手厚い制度です。

まずこれで何がどこまで賄えるかを把握してから、足りない部分だけを民間保険で補完するのが鉄則。

この順序を逆にすると、「入りすぎ」の大きな原因になります。

原則②:必要保障額はライフステージごとに計算する

独身の20代と子育て中の30代、子どもが独立した50代では、必要な死亡保障額はまったく違います。

一度契約したら終わりではなく、ライフイベントごとに見直すのが前提です。

第3章で計算方法を詳しく解説します。

原則③:死亡・医療・貯蓄の3機能を1商品で無理にまとめない

「1つで全部」のパッケージ商品は一見便利ですが、保険料が割高・見直しが困難・保障のつぎはぎになりがちです。

それぞれ目的別に最適な商品を選んだほうが、総額は安くなるケースが多いのが実情です。

原則④:掛け捨てを恐れず、貯蓄と保険を分ける

「掛け捨てはもったいない」と感じる気持ちはわかります。

ただし、貯蓄型保険は予定利率の低下で”お得度”が減り、保険料も大幅に高くなります。

NISA・iDeCoなど運用の選択肢が増えた今は、掛け捨て保険+別枠での運用が主流の選び方です。

原則⑤:3社以上を比較し、必ず第三者の意見を聞く

営業担当の説明はその会社の商品に有利な前提で組まれます。3社以上の比較と、FP(ファイナンシャルプランナー)の無料相談を組み合わせると、抜け漏れと入りすぎの両方を防げます。

最短ルート:4ステップで完結

ステップ1:家族構成・収入・貯蓄を整理し、必要保障額を算出

↓

ステップ2:公的保障で賄えない部分を洗い出す

↓

ステップ3:保障内容・保険料で3社以上を比較

↓

ステップ4:FP無料相談で第三者の意見を取り入れて確定

この順序を踏めば、早ければ1週間、丁寧に検討しても1〜2ヶ月で最適な1本にたどり着けます。

2. 生命保険の基本|3大分類と役割

生命保険は「〇〇保険」という商品名で無数にありますが、機能面で整理すると大きく3つのカテゴリーに分類できます。

①死亡保険(=万が一の残された家族を守る)

- 目的:契約者が死亡・高度障害になったとき、残された家族の生活費・教育費を守る

- 主な商品:定期保険・終身保険・収入保障保険

- 選び方の軸:保障期間(定期vs終身)・保障額(収入の何倍か)・タイプ(一時金vs年金)

死亡保険の3タイプ比較は万一のときの保険は掛け捨てが主流!?死亡保険の3つのタイプで詳しく解説しています。

②医療・がん保険(=病気・けがの出費に備える)

- 目的:入院・手術・がん治療など、公的保険ではカバーしきれない自己負担を補う

- 主な商品:医療保険・がん保険・就業不能保険

- 選び方の軸:入院日額・手術給付金・先進医療特約・通院保障

がん保険のトレンドはアフラック「Days1」vs「ミライト」の比較記事(【2026年最新】アフラック「がん保険Days1」「Days1プラス」の違い完全ガイド)が参考になります。

③貯蓄型保険(=将来の資金を準備する)

- 目的:学資金・老後資金・満期金など、将来の目標額を備える

- 主な商品:学資保険・個人年金保険・養老保険・終身保険(貯蓄性)

- 選び方の軸:返戻率・受取時期・運用形態(定額vs変額)

ズボラでも貯蓄できる「個人年金保険」では貯蓄型の始め方も紹介しています。

3機能の「役割分担」を意識する

よくある失敗は、「終身保険1本ですべてを兼ねる」という選択。保険料が月3〜5万円を超えてしまい、家計を圧迫します。3つの機能は別々の商品で最適化することが、コストを抑えつつ保障を厚くする王道です。

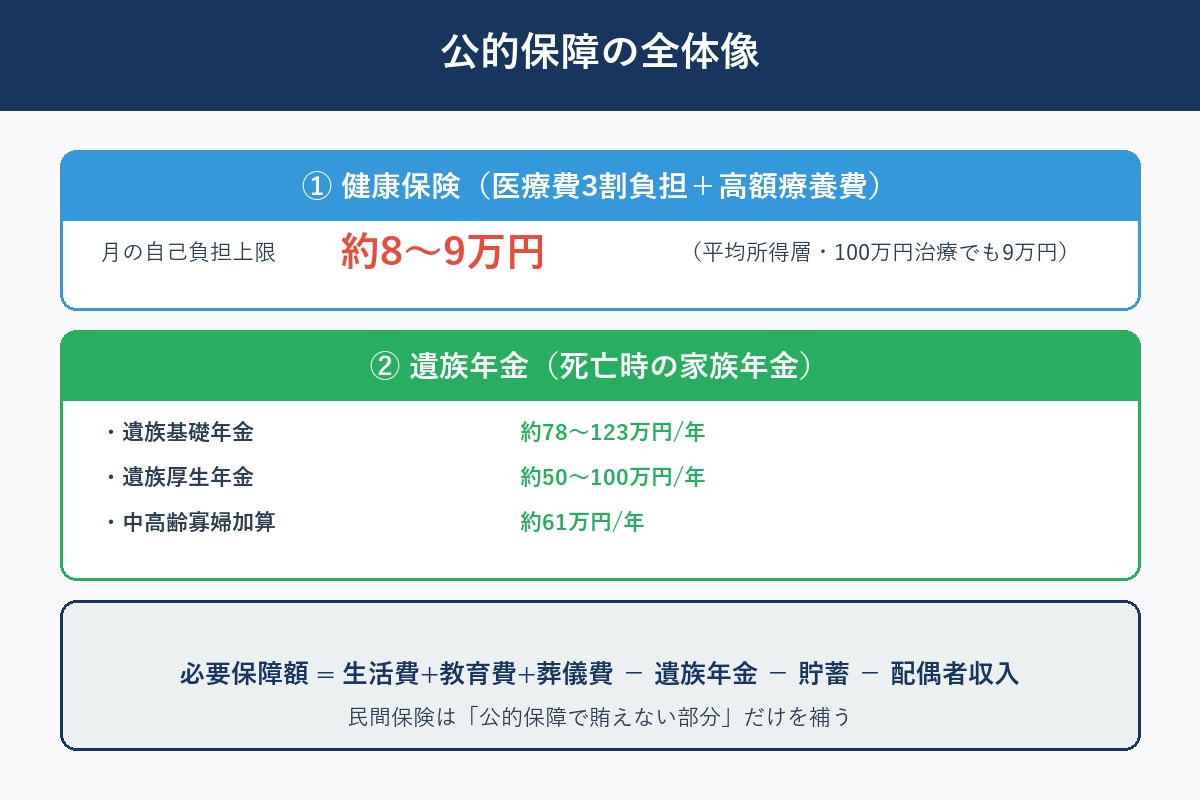

3. 公的保障を知る|必要保障額を決める最重要ステップ

民間の生命保険を考える前に、日本の公的保障で「すでにカバーされている部分」を把握しましょう。ここを飛ばすと、保険に入りすぎて毎月の保険料が家計を圧迫します。

①健康保険(医療費の自己負担は原則3割)

- 外来・入院の医療費は自己負担3割(高齢者や就学前は軽減)

- 公的保険適用の治療なら、高額療養費制度で月の自己負担上限が約8〜9万円(平均的所得層)

- つまり、「入院で100万円」の治療でも実質の自己負担は9万円程度

②遺族年金(死亡時の家族への年金)

契約者が亡くなったとき、残された家族には以下の公的年金が支給されます:

| 制度 | 対象 | 金額目安(年額) |

|---|---|---|

| 遺族基礎年金 | 子のある配偶者・子 | 約78〜123万円(子1〜3人) |

| 遺族厚生年金 | サラリーマンの遺族 | 報酬比例(平均50〜100万円) |

| 中高齢寡婦加算 | 40〜64歳の妻 | 約61万円 |

つまり、子育て中の会社員が亡くなった場合、遺族年金だけで年150〜200万円が支給されるケースが多い。この額を踏まえて、民間の死亡保障額を決めるのが正解です。

人生でかかるお金の目安と公的補助で人生全体の必要額を俯瞰できます。

③必要保障額の計算式

一般的な計算式は以下の通り:

必要保障額 =

(生活費月額 × 家族が必要な月数)

+ 教育費総額

+ 住居費(住宅ローンがある場合は団信でゼロ)

+ 葬儀・相続対策費

ー 遺族年金(総額)

ー 現在の貯蓄

ー 配偶者の生涯収入見込み

計算例:30歳会社員・配偶者と子ども1人(未就学)

| 項目 | 金額 |

|---|---|

| 生活費(月20万×遺族20年×12ヶ月) | 4,800万円 |

| 教育費(子1人大学まで) | 1,500万円 |

| 住居費(住宅ローン団信で相殺) | 0円 |

| 葬儀・予備費 | 300万円 |

| 小計 | 6,600万円 |

| 遺族年金20年分 | ー3,500万円 |

| 現在の貯蓄 | ー500万円 |

| 配偶者パート収入20年 | ー2,000万円 |

| 必要保障額(民間保険) | 約600万円 |

多くの人が誤解していますが、30代の会社員家庭で必要な死亡保障は600〜2,000万円が目安。3,000万円超の定期保険に入っていたら、保障過剰の可能性が高いです。

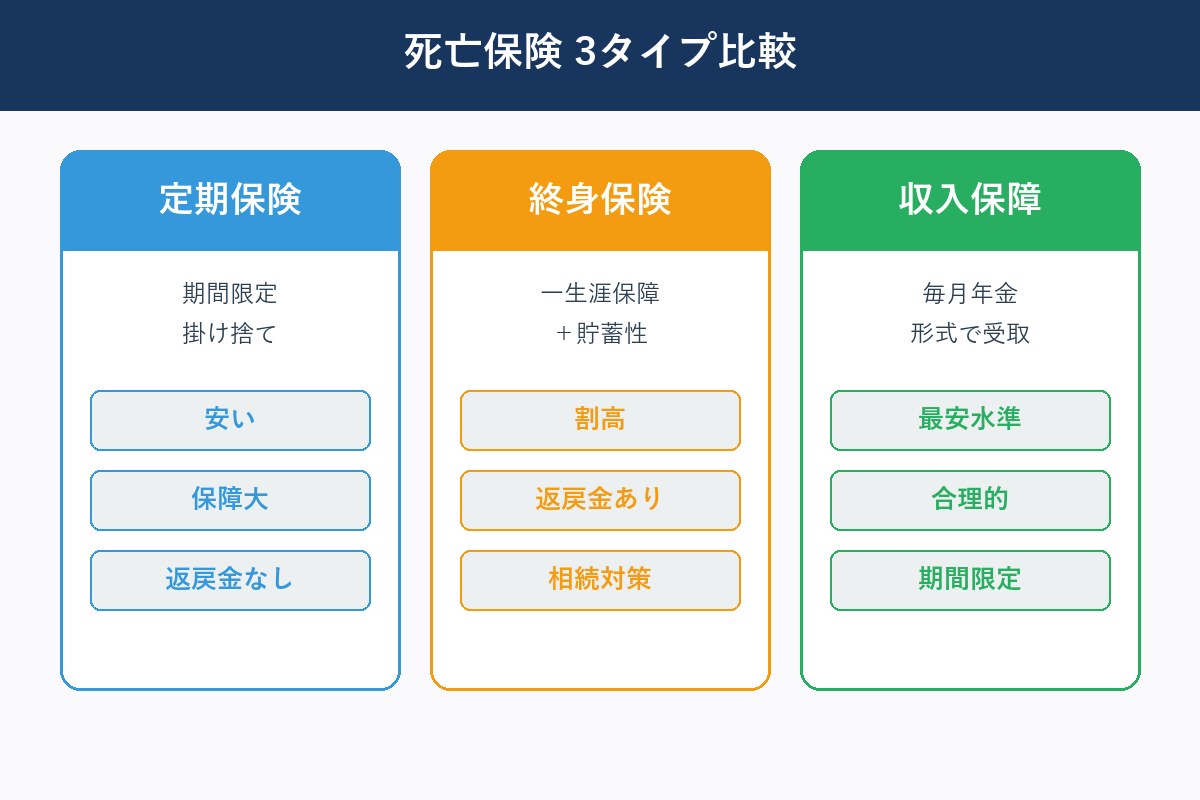

4. 死亡保険の3タイプ|定期・終身・収入保障の違い

死亡保険(万一のときの保険)は「定期保険」「終身保険」「収入保障保険」の3タイプに分かれます。

①定期保険|掛け捨てで大きな保障

- 仕組み:10年・20年・60歳までなど「期間限定」の死亡保障

- 保険料:同じ保障額ならもっとも安い(終身の1/5〜1/10)

- 満期時:保障は終了。解約返戻金はほぼゼロ

- 向く人:子育て中の期間だけ大きな保障が欲しい人

例:30歳男性、保障3,000万円・60歳まで→月額3,500〜5,500円程度

②終身保険|一生涯続く保障+貯蓄性

- 仕組み:一生涯の死亡保障。途中解約すると解約返戻金あり

- 保険料:定期の数倍。60歳払込終了型が一般的

- 満期時:満期なし(一生涯保障)

- 向く人:葬儀代・相続対策・資産形成を兼ねたい人

終身保険の詳しい解説は生命保険の賢い選び方:終身保険のメリット・デメリットが詳しいです。

③収入保障保険|毎月・年金形式で受け取る

- 仕組み:契約者が亡くなった時点から、保険期間終了まで毎月給付金

- 保険料:定期よりさらに安い(保障額が年々逓減するため)

- 満期時:保障は終了

- 向く人:子育て期間の生活費を合理的にカバーしたい人

3タイプの選び方フローチャート

Q1: 「一生涯」の保障が必要?

├ YES → 終身保険(葬儀代・相続対策)

└ NO → 次へ

Q2: 「毎月の生活費」をカバーしたい?

├ YES → 収入保障保険

└ NO → 定期保険

多くの家庭では「定期保険+終身保険の少額」が最適解。大きな保障が必要な子育て期間は定期で安くカバーし、葬儀代程度の終身を別に持つ設計です。

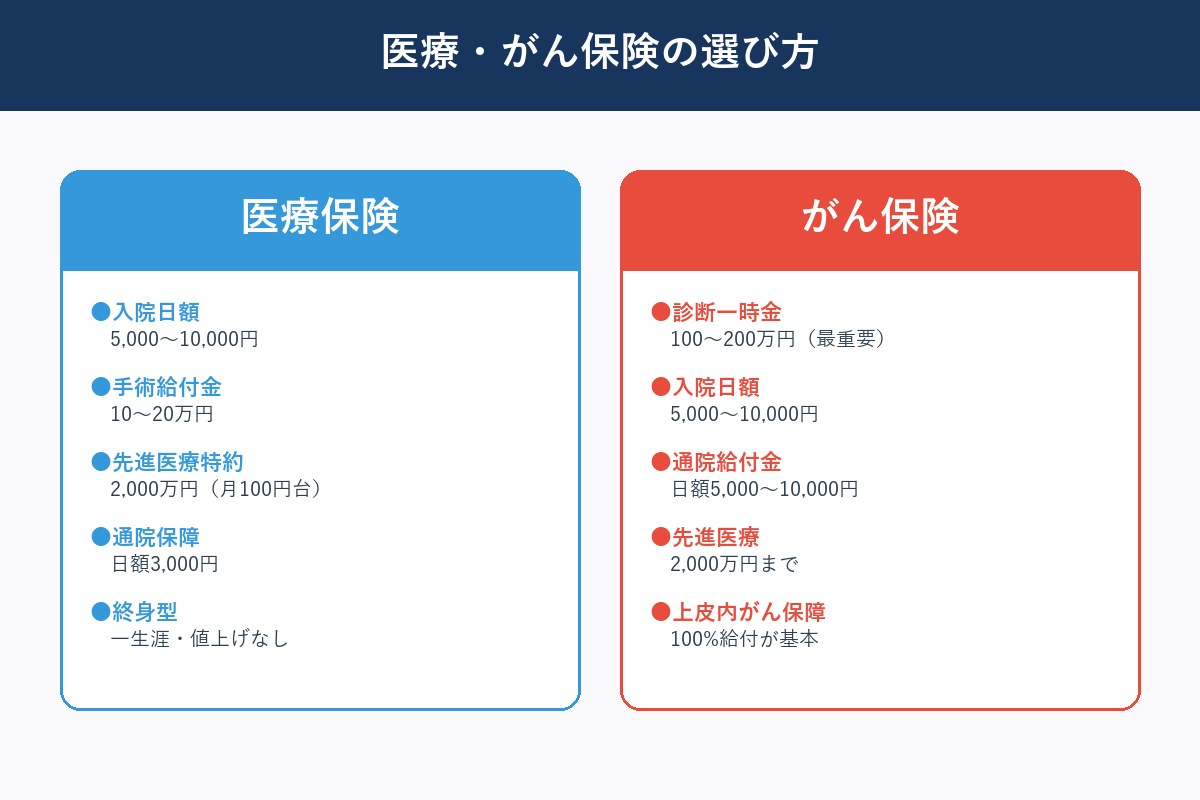

5. 医療保険・がん保険|公的保険との重複を避ける選び方

医療保険・がん保険は人気が高い一方、公的保険との重複で無駄な保険料を払っているケースがもっとも多いジャンルです。

まず押さえる:高額療養費制度で月9万円が自己負担の上限

健康保険が適用される医療費は、月の自己負担上限が約8〜9万円(平均所得層)。つまり、100万円・200万円の治療費でも、自己負担は9万円で済む。

医療保険が必要な人・不要な人

| タイプ | 医療保険の優先度 |

|---|---|

| 会社員(健保組合加入)・貯蓄100万円超 | 優先度:低 |

| 自営業・フリーランス・貯蓄少なめ | 優先度:中 |

| 既往歴あり・家族の病歴多い | 優先度:高 |

| 先進医療・差額ベッドを重視したい | 優先度:中 |

がん保険の必要性|診断一時金が最重要

がん治療は入院より通院・長期治療が主流に変化。入院日額より「診断一時金(100万円など)」が柔軟に使える。

アフラック「Days1」「ミライト」の違いはDays1完全ガイドで詳しく解説。アフラック がん保険(特徴・保険料・デメリット)もあわせてチェックしてください。

就業不能保険|長期療養リスクへの備え

病気・けがで長期に働けなくなったとき、収入を補う保険。自営業・フリーランスに特に重要。詳細は「就業不能保険」なら長期療養でも安心?で解説しています。

医療・がん保険の設計ポイント

- 入院日額は5,000〜10,000円で十分(高額療養費があるため)

- がんは診断一時金100万円を最優先

- 先進医療特約は月額100〜200円で付けておく価値あり

- 終身型にすると60歳以降の値上がりを防げる

- 既往歴がある場合は引受緩和型(告知項目少)を検討

6. 貯蓄型保険|学資・個人年金・養老を賢く使う

貯蓄型保険は「保険」と「貯蓄」を一体化した商品。メリットと注意点を理解して使い分けましょう。

①学資保険|子どもの教育資金準備

- 仕組み:毎月保険料を払い、満期(大学入学時など)に祝い金・満期金を受け取る

- 返戻率:2026年現在 104〜108%程度(契約時期・会社で差)

- 契約者死亡時の保障:以後の保険料払込免除+満期金は受け取れる

- 注意点:途中解約すると元本割れ。返戻率は新NISAより低い

②個人年金保険|老後資金の準備

- 仕組み:一定期間保険料を払い、年金形式または一時金で受取

- 税制優遇:個人年金保険料控除で年4万円が所得控除対象

- 注意点:インフレに弱い。iDeCo・NISAと比較検討が必須

詳しくはズボラでも貯蓄できる「個人年金保険」をご覧ください。

③養老保険|死亡保障+貯蓄のハイブリッド

- 仕組み:期間中に死亡→死亡保険金、満期→満期保険金

- 返戻率:予定利率低下で妙味は薄い

- 向く人:強制貯蓄効果を重視する人

かんぽ生命の新フリープラン養老保険が代表的。

貯蓄型保険 vs NISA・iDeCo|比較表

| 項目 | 貯蓄型保険 | 新NISA | iDeCo |

|---|---|---|---|

| 利回り目安 | 1〜2% | 年3〜7%(運用次第) | 年3〜7% |

| 流動性 | 低(解約で元本割れ) | 高(いつでも売却) | 低(60歳まで拘束) |

| 税制優遇 | 保険料控除4万 | 運用益非課税 | 掛金全額所得控除 |

| 死亡保障 | あり | なし | なし |

| 元本保証 | あり(満期まで保有) | なし | 運用商品次第 |

結論:貯蓄目的だけならNISA・iDeCoが効率的。保険の機能+貯蓄を求める場合のみ貯蓄型保険を選ぶ、が現代の常識です。

7. 保険料の決まり方|予定利率と会社による差

「なぜ同じ保障内容で会社ごとに保険料が違うの?」——その答えは、3つの予定率にあります。

①予定死亡率(保険会社の想定する死亡率)

過去の統計から算出される「契約者が各年齢でどれくらい亡くなるか」の確率。低く設定すれば保険料は安くなります。最新の標準生命表2018が現在の基準。

②予定利率(運用利回りの想定)

保険料の一部を保険会社が運用する際の「想定利回り」。高く設定するほど保険料は安くなりますが、2026年現在はゼロ金利の影響で0.25〜1.0%が主流。

③予定事業費率(保険会社の運営コスト)

保険会社の人件費・広告費・代理店手数料など。ネット系・通販系は事業費率が低いため保険料も安い。

保険会社のタイプ別|保険料の傾向

| タイプ | 例 | 保険料 | 特徴 |

|---|---|---|---|

| 国内大手 | 日本生命・第一生命・明治安田 | 高め | 営業職員・手厚いサポート |

| 外資系 | メットライフ・アフラック・ジブラルタル | 中〜安 | 保障重視・専門特化 |

| 損保系 | ソニー生命・あいおい | 中 | 独自設計・FP営業 |

| 通販系 | ライフネット・オリックス・アクサD | 安 | ネット完結・低コスト |

| 共済 | 県民共済・コープ共済 | 安 | 掛け捨て中心・割戻金 |

共済の保険ってどのような用途の種類があるの?も参考にしてください。

健康体割引|非喫煙・優良体で保険料ダウン

近年多くの会社が非喫煙者・血圧正常値・BMI適正の人に10〜30%の割引を提供。詳細は「健康」なら保険料が安くなる保険が次々登場をどうぞ。

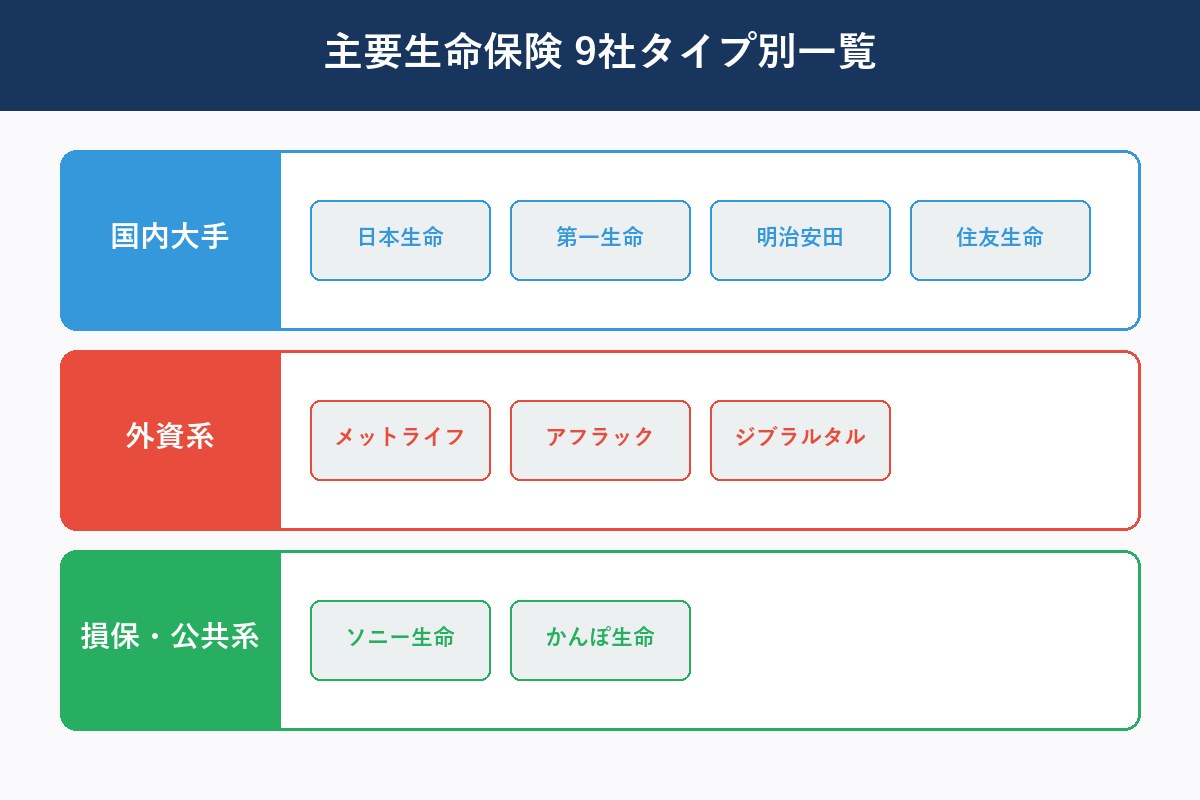

8. 主要生命保険会社9社を徹底比較

主要9社の特徴・強み・向く人を一覧化しました。

| 会社 | タイプ | 主力商品 | 向く人 | 詳細 |

|---|---|---|---|---|

| 日本生命 | 国内大手 | みらいのカタチ | 担当者に相談したい | 記事 |

| 第一生命 | 国内大手 | ジャスト | バランス設計したい | 記事 |

| 明治安田生命 | 国内大手 | ベストスタイル | 特約で細かくカスタマイズ | 記事 |

| 住友生命 | 国内大手 | バイタリティ | 健康増進型を使いたい | 記事 |

| ソニー生命 | 損保系 | 変額保険・学資 | 資産形成を兼ねたい | 記事 |

| メットライフ生命 | 外資系 | ドルスマート・フレキシィ | 外貨・医療特化 | 記事 |

| ジブラルタル生命 | 外資系 | マイドリーム | 学資・外貨 | 記事 |

| アフラック | 外資系 | がん保険Days1ミライト | がん・医療特化 | 記事 |

| かんぽ生命 | 公共系 | はじめのかんぽ | 加入しやすさ重視 | 記事 |

注目商品:明治安田生命ベストスタイル

ベストスタイルは特約の自由度で人気の商品。ただし、デメリットも理解してから契約するのが重要です。詳しくは明治安田生命ベストスタイルのデメリット4つ&メリット3つ、特約の詳細は明治安田生命の【ベストスタイル】に付加できる特約は?をご覧ください。

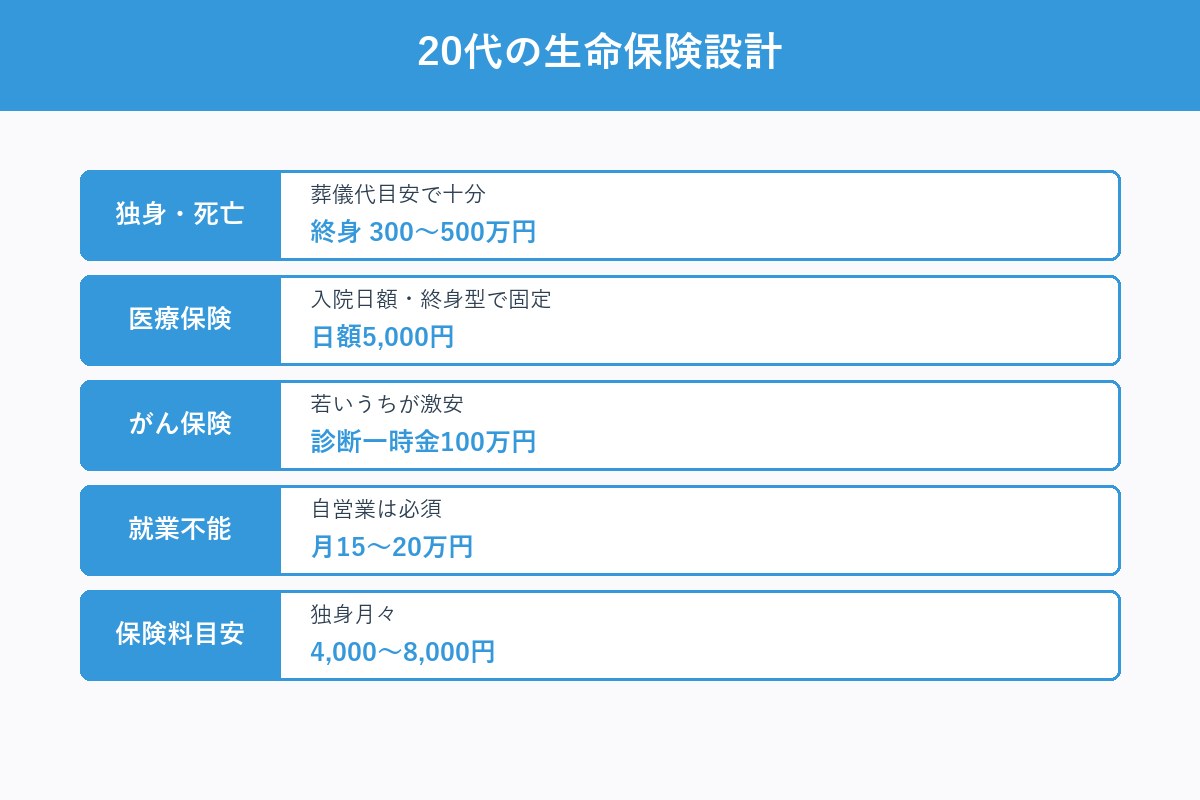

9. 20代の生命保険選び|独身・新婚別

20代の生命保険選びは「必要最小限+将来への布石」がキーワード。独身・新婚で必要保障額が大きく変わります。

独身20代|医療保険+就業不能中心

- 死亡保障:葬儀代300〜500万円程度で十分(独身なら終身小額でOK)

- 医療保険:入院日額5,000円・一生涯型

- がん保険:診断一時金100万円・若いうちは保険料が激安

- 就業不能保険:会社員は健保の傷病手当金があるので優先度中。自営業は必須

- 月額保険料目安:4,000〜8,000円

新婚・共働き20代|配偶者分も考慮

- 死亡保障:配偶者の生活費を支える定期保険(500〜1,500万円)

- 収入保障:共働きなら片方が亡くなっても大丈夫な設計

- 医療・がん:若いうちに終身型で確保(保険料が安い)

- 月額保険料目安:夫婦で1.2〜2万円

20代で保険を考えるメリットは、若くて健康なうちなら保険料が安いこと。特に終身医療・終身がん保険は一度入れば一生保険料が上がらないため、若いうちの加入が有利です。

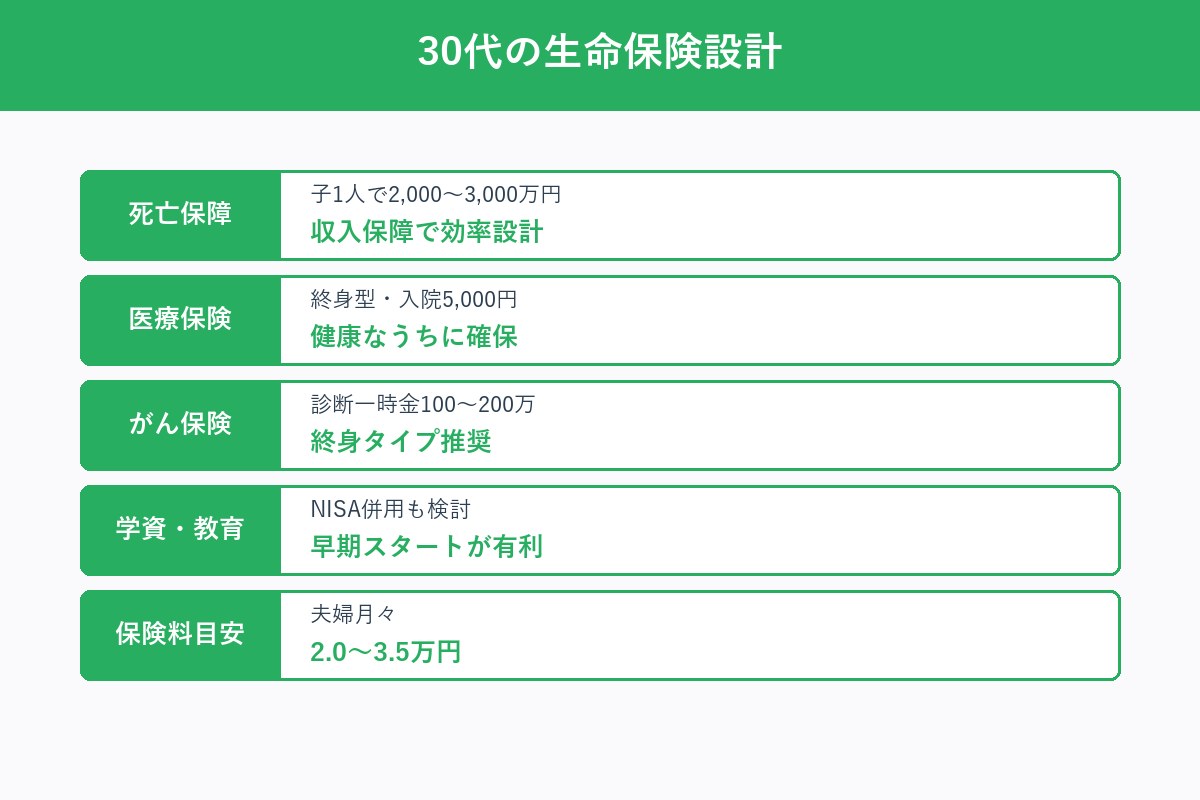

10. 30代の生命保険選び|子育て世帯の必須保障

30代は「子どもができる」「家を買う」「転職する」などライフイベントが集中。必要保障額がピークに近づく年代です。

子育て世帯30代|大きな定期保険+医療ベース

- 死亡保障:子ども1人なら定期2,000〜3,000万円、2人なら3,000〜4,000万円

- 収入保障:月20万×20年=4,800万円相当を効率的にカバー

- 医療保険:入院日額5,000〜10,000円

- がん保険:診断一時金100〜200万円

- 学資保険 or NISA:教育資金を早めに準備

- 月額保険料目安:夫婦で2.0〜3.5万円

住宅ローン加入時の注意

住宅ローンを組むと団体信用生命保険(団信) で死亡時のローン残債がゼロに。団信加入後は、その分の死亡保障を減額しないと保障過剰になります。これは見直しの重要タイミング。

共働き30代の注意点

共働きでも、片方が亡くなれば家計は必ず厳しくなる。両者に必要保障額を設定するのが基本。共働きなら妻も加入したい!家族がお金に困らない死亡保障の保険で具体例を紹介しています。

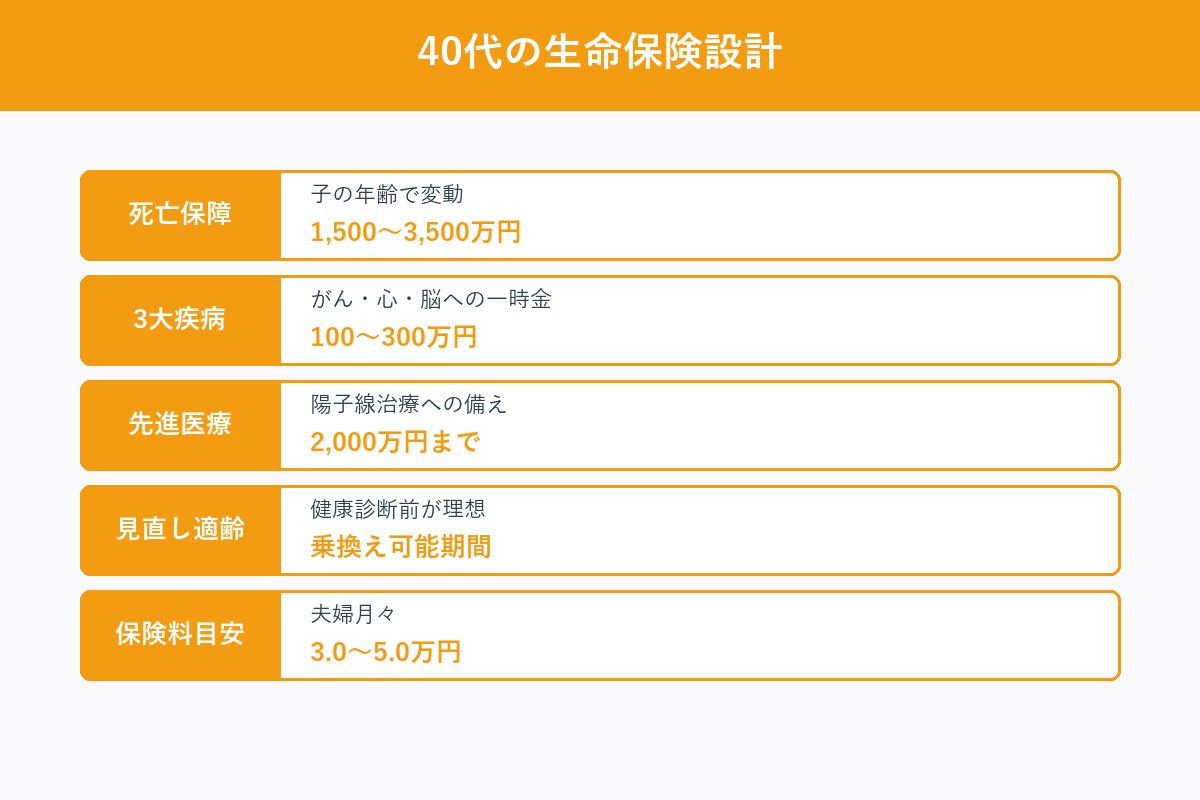

11. 40代の生命保険選び|教育費ピーク期の設計

40代は教育費のピーク期。さらに、健康リスクも上がりはじめ、保険料が30代より明確に高くなる年代です。

40代の必要保障額|子どもの年齢で変動

- 子どもが小学生:死亡保障2,500〜3,500万円

- 子どもが中高生:死亡保障1,500〜2,500万円

- 子どもが独立間近:死亡保障1,000万円前後

健康リスクへの備え強化

- がん保険:40代からがん罹患率が急上昇。診断一時金を手厚く

- 3大疾病保険:がん・心疾患・脳卒中の一時金特約

- 先進医療特約:陽子線治療など高額な先進医療に備える

保険見直しの絶好のタイミング

40代は過去に契約した保険の見直し適齢期。10年前の商品は予定利率が低い代わりに特約が古い・保険料が割高なケースが多い。健康なうちなら乗換えの選択肢もあります。ただし、既往歴ができると乗換えが難しくなるため、健康診断前の見直しが理想。

割安な保険料で必要な保障をゲット!家族の保険見直し方のポイントで見直しの具体手順を解説しています。

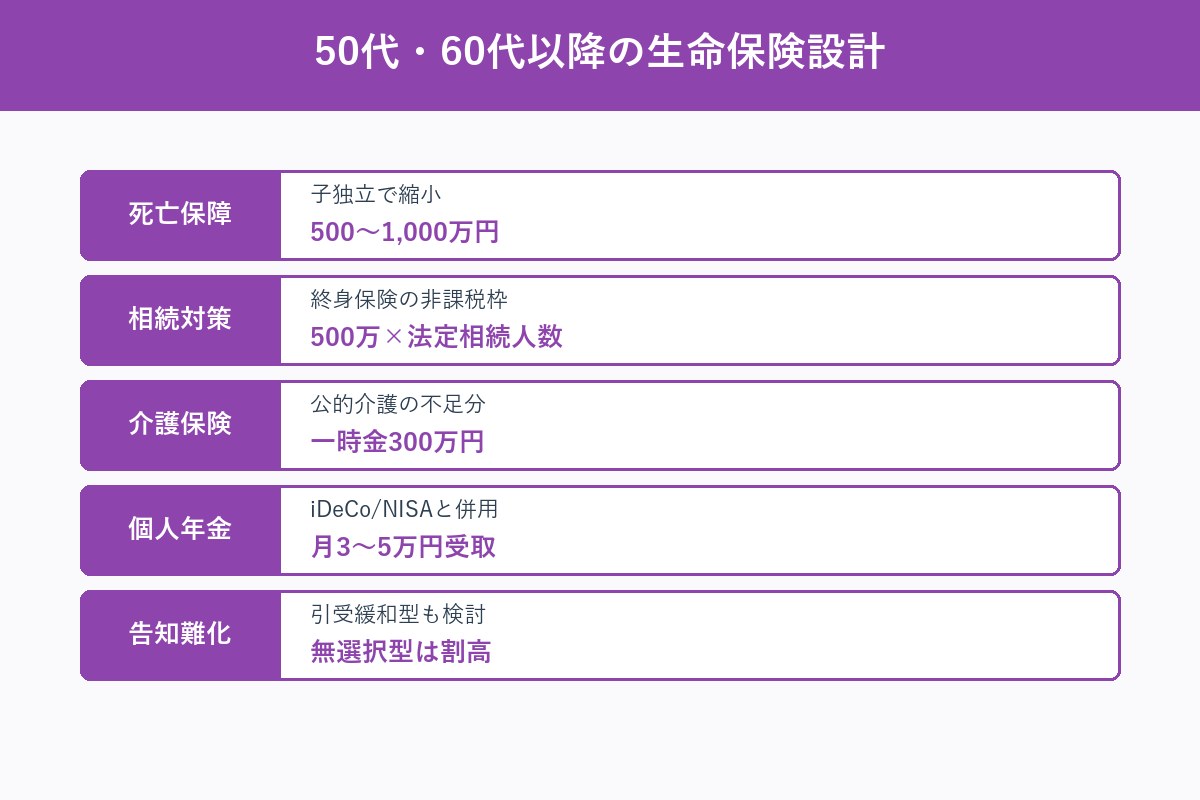

12. 50代・60代以降の生命保険選び|老後と相続

50代以降は「死亡保障の縮小」と「老後資金・相続対策」にシフトするタイミングです。

50代の保険設計|攻守の切替

- 死亡保障:子ども独立で500〜1,000万円に縮小

- 医療・がん:終身型を確保(一生涯の備え)

- 個人年金:iDeCo・NISAと併用で老後資金準備

- 介護保険:要介護状態への備え(公的介護保険の不足分)

60代以降|相続対策の終身保険を活用

- 終身保険:500〜1,000万円を死亡保険金の非課税枠(500万円×法定相続人数)活用

- 医療・がん:現役時代から持っているものを継続

- 個人年金:受取開始(定額 or 一括)

少額短期保険も葬儀代準備としては有効な選択肢です。

シニア層の注意点

- 告知項目が増え、加入できない商品が増える(引受緩和型・無選択型を検討)

- 保険料が若年層の数倍になるため、「今入る」vs「入らず貯蓄」の比較が必要

- 海外の生命保険は日本の保険料控除対象外(詳細)

13. 保険の見直し5タイミング

「加入したら終わり」ではなく、ライフイベントごとに見直すのが生命保険の鉄則です。

①結婚・同棲開始

- 配偶者の生活を支える死亡保障を追加

- 医療保険は独身時代のものを継続OK

②子どもの誕生

- 死亡保障を大幅アップ(子1人で+1,000〜2,000万円)

- 学資準備の開始(学資保険 or NISA)

③住宅購入

- 団信で死亡保障が実質カバーされるため、民間死亡保険を減額

- 火災保険の見直しも同時に

④転職・独立

- 会社員→自営業は就業不能保険が必須に

- 健保組合の傷病手当金がなくなる

⑤子どもの独立

- 死亡保障を大幅ダウン(葬儀代程度でOK)

- 浮いた保険料を老後資金に回す

見直しの落とし穴

見直しで「現契約を解約→新契約」するときは、告知で引き受け不可になるリスクがあります。必ず新契約成立→旧契約解約の順で実行しましょう。「保険ってどこで、どうすれば入れるの?」も参考にしてください。

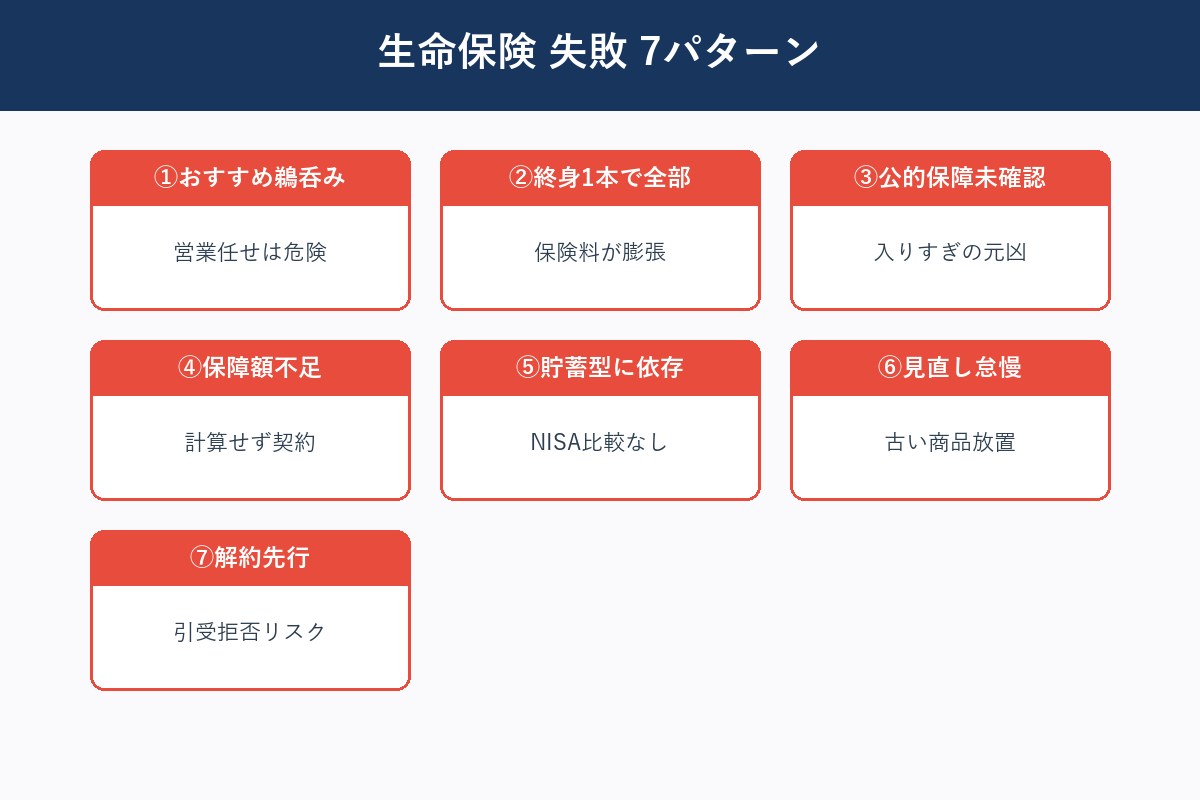

14. よくある失敗7つと回避策

最後に、読者からよく聞く生命保険選びの失敗パターン7つと回避策をまとめます。

①「おすすめ」と言われるまま契約

→回避策:必ず3社以上を自分で比較。FP無料相談を活用。

②終身保険だけで全部をカバーしようとする

→回避策:死亡・医療・貯蓄は別々の商品で最適化。

③公的保障を知らず、入りすぎる

→回避策:健康保険・遺族年金・高額療養費を確認してから保険設計。

④保障額が足りない

→回避策:必要保障額を毎回計算(第3章の公式)。

⑤貯蓄型保険に頼りすぎる

→回避策:新NISA・iDeCoと比較。貯蓄と保険は分離が現代の正解。

⑥見直しを怠り、古い商品を放置

→回避策:5年ごと・ライフイベントごとに見直し。要注意保険リストも参考に。

⑦解約してから新規加入しようとして引受拒否

→回避策:必ず新契約成立→旧契約解約の順。告知書の正確な記入も必須。

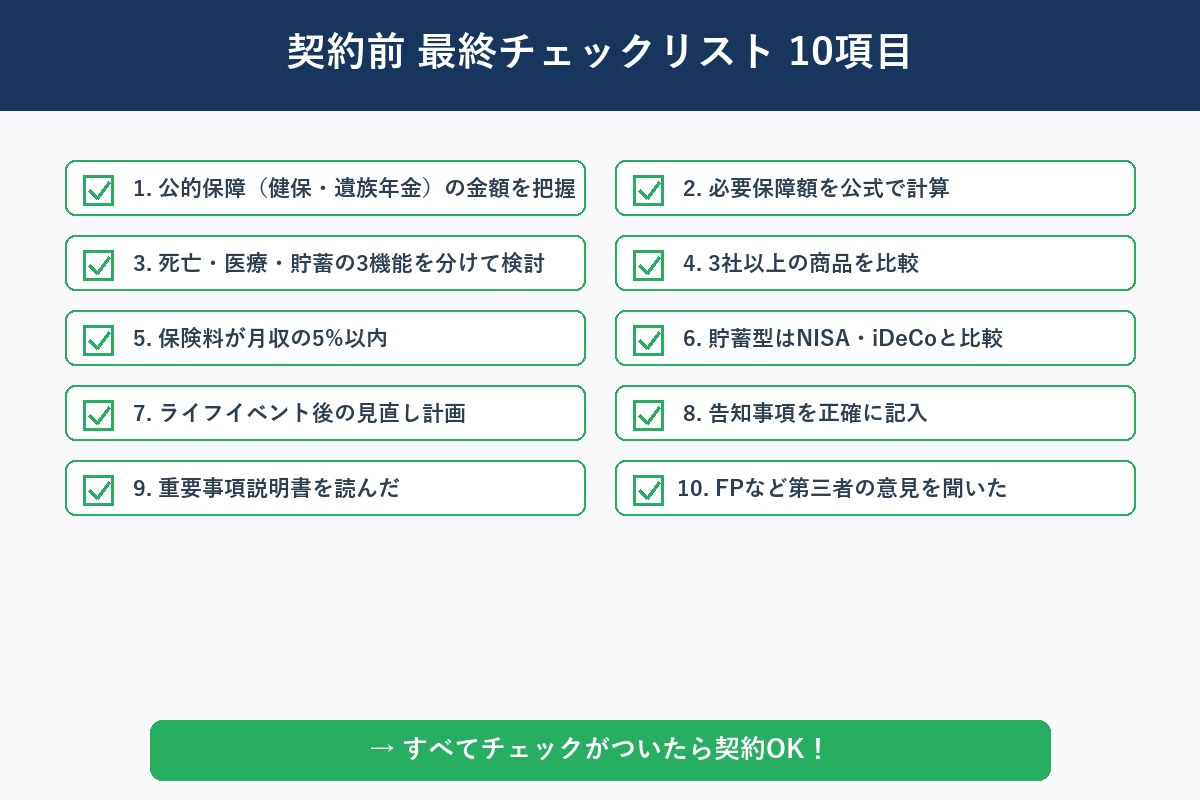

15. まとめ|FP無料相談で第三者の目を取り入れる

生命保険選びは、一生の中で払う金額が家・車に次ぐ大きさ。だからこそ、第三者の客観的な意見を取り入れて判断するのが成功の秘訣です。

最終チェックリスト|契約前に確認する10項目

- [ ] 公的保障(健康保険・遺族年金)の金額を把握した

- [ ] 必要保障額を第3章の公式で計算した

- [ ] 死亡・医療・貯蓄の3機能を分けて考えた

- [ ] 3社以上の商品を比較した

- [ ] 保険料が月収の5%以内に収まっている

- [ ] 貯蓄型はNISA・iDeCoと比較した

- [ ] 家族構成のライフイベント後の見直し計画がある

- [ ] 告知事項を正確に記入した

- [ ] 重要事項説明書(重説)を読んだ

- [ ] FPなど第三者の意見を聞いた

FP無料相談サービスの活用

「自分だけで判断するのは不安」という方は、無料のFP相談サービスがおすすめ。中立的な立場から、現状の保険の過不足・他社商品の比較・ライフプラン全体の提案まで受けられます。

下記のサービスは完全無料・オンライン対応で、強引な勧誘なしのもの厳選しました。

【PR】マネードットコム|FP無料相談

無料でFPに相談できるマネー相談サービス。家計・保険・住宅ローン・資産運用まで幅広く対応。オンライン相談も可能で、全国どこからでも利用できます。

おわりに

生命保険は「なんとなく加入するもの」ではなく、人生設計のパートナー。この記事を手に、ぜひ「必要な保障だけを、最小コストで」という理想の形を目指してください。

保険比較ガイド(hoken.support)では、本記事で紹介した会社別・商品別の詳細記事に加え、自動車保険の選び方完全ガイドもご用意しています。あわせてご活用ください。

関連記事

- 【2026年最新】アフラック「がん保険Days1」「Days1プラス」の違い完全ガイド

- 明治安田生命ベストスタイルのデメリット4つ&メリット3つ

- 【2026年最新】自動車保険の選び方完全ガイド

- 人生でかかるお金の目安と公的補助

- 「万一のとき」の保険は掛け捨てが主流!?死亡保険の3つのタイプ

よくある質問(FAQ)

Q. 生命保険は本当に必要ですか?

A. 独身で貯蓄があれば不要な場合もあります。ただし配偶者・子どもがいる30〜40代は遺族年金で賄えない不足分を定期保険で補うのが基本です。

Q. 必要保障額はいくらですか?

A. 一般的な計算式は「生活費×必要月数+教育費+葬儀代 ー 遺族年金 ー 貯蓄 ー 配偶者収入」です。30代会社員世帯なら600〜2,000万円が目安。

Q. 掛け捨てと貯蓄型はどちらがお得ですか?

A. 2026年現在はNISA・iDeCoなど運用選択肢が豊富なため、「掛け捨て保険+別枠運用」が主流。貯蓄型は利率低下で妙味が減っています。

Q. 生命保険の見直しタイミングは?

A. 結婚・出産・住宅購入・転職・子ども独立の5大ライフイベント時が必須。特に住宅ローン団信加入時は死亡保障を大幅減額できます。

Q. FP無料相談は怪しくないですか?

A. 大手ASP経由の無料FP相談(マネードットコム、マネードクター等)は中立的なアドバイスが得られます。強引な勧誘がないサービスを選びましょう。

あわせて読みたい|保険ピラーガイド

- 【2026年最新】医療保険の選び方完全ガイド|失敗しない5原則と年代別おすすめ — 公的保険との住み分け/入院日額の最適解/先進医療特約/がん保険との使い分けまで15章で解説

- 【2026年最新】生命保険の選び方完全ガイド|失敗しない5原則と年代別おすすめ — 必要保障額の計算方法/大手9社比較/年代別の設計例/見直しタイミングまで

- 【2026年最新】自動車保険の選び方完全ガイド|失敗しない3原則と最短ルート — ダイレクト型vs代理店型/必要補償8つ/年代別おすすめ/割引フル活用

📬 無料プレゼント|保険見直しチェックリスト2026

自動車・生命・医療保険を一気に点検できる「35項目チェックリスト2026完全版」(A4 15ページ)を、メルマガ登録者限定で無料プレゼント中です。

✅ 入りすぎの判定

✅ 年代別チェック強度マトリクス

✅ FP無料相談の活用3ステップ

※ メアド登録のみ。強引な営業メールは一切ありません。

🏛 保険ピラー3柱 完全ガイド

- 🚗 自動車保険の選び方完全ガイド(15章15,000字)

- 💼 生命保険の選び方完全ガイド(15章16,000字)

- 🏥 医療保険の選び方完全ガイド(15章13,000字)