「自動車保険って、どこを選んでも同じじゃないの?」「ダイレクト型と代理店型ってどう違うの?」「結局、自分にいちばん合う保険ってどれなんだろう?」

——そう感じたまま、なんとなく更新を続けていませんか。

実は、同じ車・同じ補償・同じ条件でも、選ぶ会社によって年間保険料は2万〜5万円以上変わります。さらに、事故対応の質、ロードサービスの内容、割引制度、年代別の有利不利まで含めると、最適な1社は人によってまったく違うのが自動車保険の本質です。

この記事は、保険比較ガイドが2014年の運営開始以来330本以上の記事で蓄積した知見を1つにまとめた、自動車保険選びの完全ピラーガイドです。15章15,000字、ダイレクト型10社・代理店型5社の比較データ、年代別・車種別の最適解、割引フル活用、事故対応の見極め方まで——「この1本を読めば、自分に最適な保険が判断できる」内容を目指しました。

途中で必要になる詳細は、当サイト内の専門記事へ随時リンクしています。気になる項目だけ拾い読みしてもOKです。

> ⚠️ 保険料・割引・補償内容は2026年4月時点の情報です。契約時は必ず公式サイトおよび重要事項説明書(重説)をご確認ください。

目次

1. 結論|失敗しない3原則と最短ルート

2. 自動車保険の基本|任意保険と自賠責の違い

3. ダイレクト型 vs 代理店型|選択フローチャート

4. 必要な補償8つ|本当に必要なものだけを見極める

5. 保険料を左右する6つの要素

6. 年代別おすすめ|20代/30代/40代/50代/60代以上

7. 車種別おすすめ|軽/コンパクト/セダン/ミニバン/SUV

8. 一括見積もり活用法|効率的な比較7ステップ

9. ダイレクト型10社徹底比較表

10. 代理店型 vs 通販型 サポート力比較

11. 事故対応・ロードサービスの選び方

12. 割引制度フル活用ガイド|年間2万円以上の節約

13. よくある失敗5つと回避策

14. 加入・乗換手続きの完全ステップ

15. まとめ|あなたに最適な1本を選ぶ最終チェックリスト

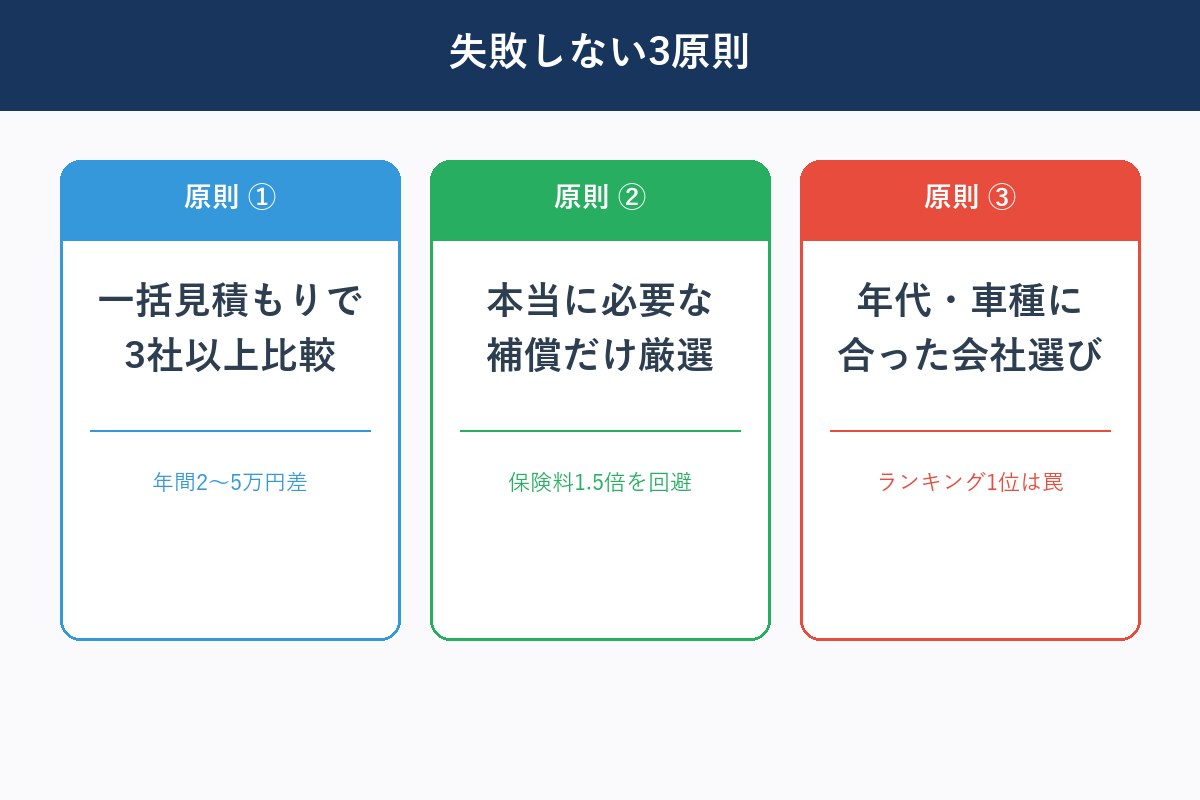

1. 結論|失敗しない3原則と最短ルート

結論からお伝えします。自動車保険選びで失敗しないために、最初に押さえるべき原則は3つだけです。

原則①:必ず3社以上を一括見積もりで比較する

同じ条件でも、A社が年間8万円、B社が年間5万円、C社が年間6万円という差は珍しくありません。比較せずに更新するのは、「自分の意思で1社しか見ない」と決めているのと同じです。最低3社、可能なら5社以上を比較すれば、年間2〜5万円の節約余地が見えてきます。

原則②:補償は「必要なもの」だけ厳選する

「念のため」で全部の特約を付けると、保険料は1.5倍以上に膨らみます。逆に「対人対物無制限」「人身傷害」「車両保険」など本当に必要なものを絞れば、安くて自分に合う設計になります。詳しくは第4章で解説します。

原則③:年代・車種・走行距離で「向く保険」が違う

20代と50代では、同じ会社でも保険料が2倍以上違います。さらに「年間走行距離が少ない人」「ゴールド免許の人」「セカンドカーの人」には、それぞれ有利な保険会社があります。画一的な「ランキング1位」を選ぶより、自分の属性に合った会社を選ぶのが正解です。

最短ルート:3ステップで決まる

“`

ステップ1:一括見積もりサイトで複数社の保険料を比較

↓

ステップ2:保険料・補償内容・事故対応で2-3社に絞る

↓

ステップ3:FP無料相談で第三者の客観意見を取り入れて確定

“`

この最短ルートを使えば、早ければ30分、じっくり検討しても2〜3日で最適な1社にたどり着けます。

第8章で一括見積もりの活用法、最後の第15章で意思決定のチェックリストを用意しました。順番に読めば自然と判断できる構成にしています。

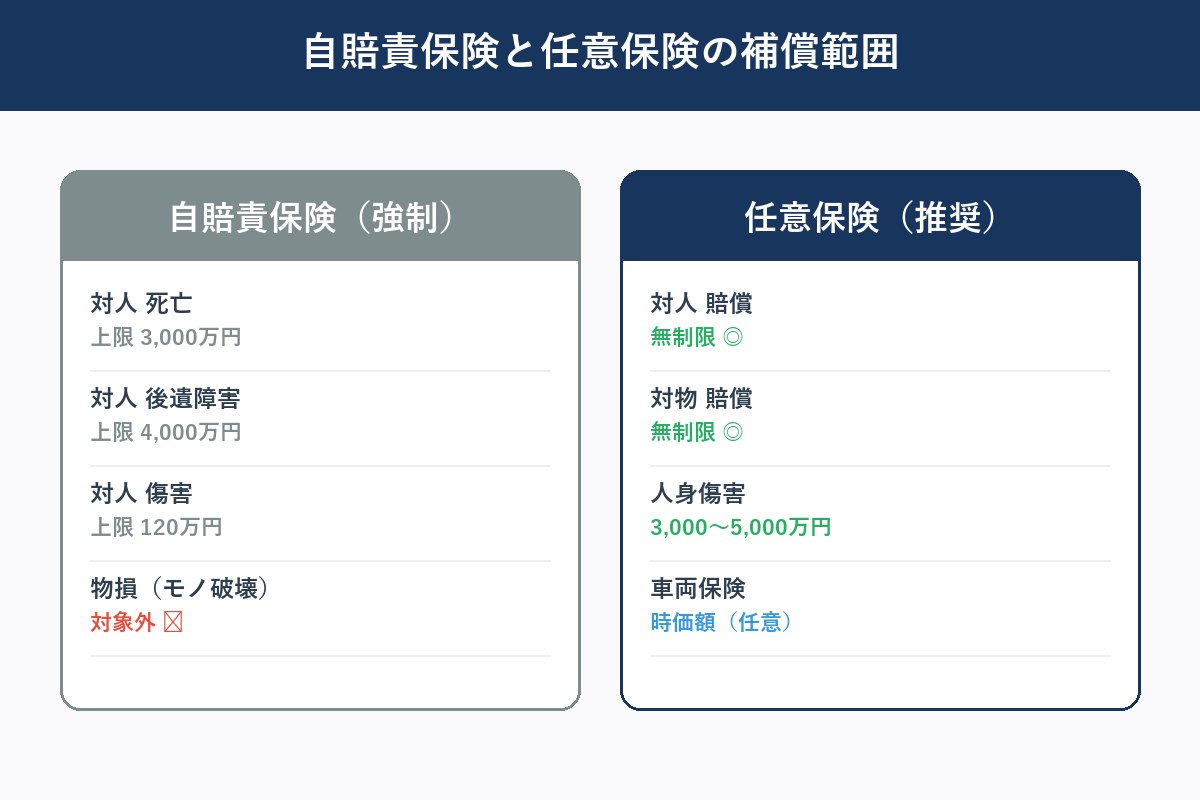

2. 自動車保険の基本|任意保険と自賠責の違い

「車を持ったら自賠責に入っているから、任意保険は要らないんじゃない?」——これは大きな誤解です。

自賠責保険(強制保険)の補償範囲

自賠責保険は、すべての車・バイクに法律で加入が義務付けられています。補償の対象は「人身事故の被害者救済」のみで、上限額も決まっています。

| 補償項目 | 上限額 |

|—|—|

| 死亡 | 3,000万円 |

| 後遺障害 | 4,000万円(重度) |

| 傷害 | 120万円 |

| 物損(モノを壊す) | 対象外 |

任意保険でカバーすべき範囲

自賠責だけでは「相手の死亡で1億円超の賠償命令が出た時の差額」「相手の車・建物を壊した時の修理費」「自分自身のケガ」「自分の車の修理費」がすべて自己負担になります。

実際、横断歩道での死亡事故で5億円を超える賠償命令が出た判例もあります。任意保険は「もしも」のための贅沢品ではなく、家計を守る防波堤と理解してください。

任意保険の主な補償

- 対人賠償保険:相手をケガ・死亡させた時の賠償(無制限が標準)

- 対物賠償保険:相手の車・建物を壊した時の賠償(無制限が標準)

- 人身傷害保険:自分・同乗者のケガを過失問わず補償

- 車両保険:自分の車の修理費を補償

- 特約・付帯サービス:ロードサービス、弁護士費用、レンタカー費用など

詳しい用語については、当サイトの自動車保険用語辞典も合わせてご活用ください。

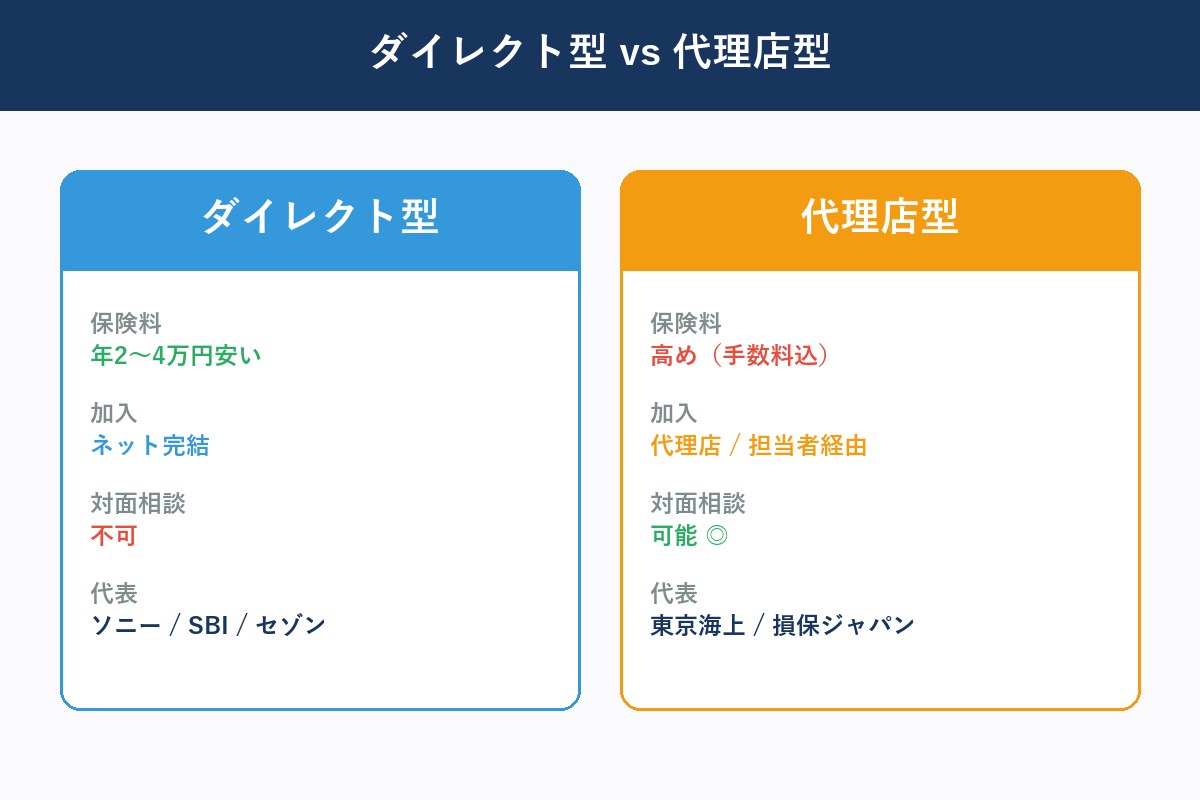

3. ダイレクト型 vs 代理店型|選択フローチャート

自動車保険は大きく「ダイレクト型(通販型)」と「代理店型」に分かれます。両者の違いと、自分にどちらが向くかを判断するフローチャートを解説します。

ダイレクト型の特徴

- 加入経路:ネット・電話で直接契約

- 保険料:代理店型より年間2万〜4万円安いケースが多い

- 代表会社:ソニー損保、SBI損保、アクサダイレクト、チューリッヒ、楽天損保、セゾン自動車火災(おとなの自動車保険)など

- メリット:割引が大きい、ネット手続きが完結、24時間対応コールセンター

- デメリット:自分で補償を判断する必要がある、対面相談ができない

代理店型の特徴

- 加入経路:代理店(地域の保険ショップ・ディーラーなど)の担当者経由

- 保険料:ダイレクト型より高い(代理店手数料が含まれる)

- 代表会社:東京海上日動、損保ジャパン、三井住友海上、あいおいニッセイ同和損保など

- メリット:対面で相談できる、事故時に担当者が間に入ってくれる、特約説明が手厚い

- デメリット:保険料が高い、担当者の知識・対応力に差がある

選択フローチャート

“`

Q1: ネット手続きに抵抗ないですか?

├─ Yes → Q2へ

└─ No → 代理店型がおすすめ

Q2: 自分で補償内容を判断できますか?

├─ Yes → ダイレクト型(コスパ最重視)

└─ No → Q3へ

Q3: FP無料相談を活用してプロに聞けますか?

├─ Yes → ダイレクト型 + FP相談併用がベスト

└─ No → 代理店型のほうが安心

“`

個別比較記事

4. 必要な補償8つ|本当に必要なものだけを見極める

「保険料を抑えたい、でも肝心な時に補償されないのは怖い」——この両立を実現するには、本当に必要な補償だけを厳選するのが鉄則です。

必須レベル(外せない補償)

#### ① 対人賠償保険(無制限)

相手を死亡・ケガさせた時の賠償。「無制限」一択。1億円・2億円の上限設定はリスク高すぎ。

#### ② 対物賠償保険(無制限)

相手の車・建物・電柱などを壊した時の賠償。「無制限」一択。高速道路の追突→コンビニ突入→数千万円の損害という判例あり。

#### ③ 人身傷害保険(3,000万〜5,000万円)

自分・家族・同乗者のケガを過失割合に関係なく補償。健康保険でカバーしきれない自由診療や逸失利益も対象。

推奨レベル(多くの人に必要)

#### ④ 搭乗者傷害保険(500万〜1,000万円)

人身傷害と重複するが、ケガの部位・症状で「定額」を即時受取れるスピード感が魅力。

#### ⑤ 弁護士費用特約(300万円)

追突など自分が被害者の事故で示談交渉を弁護士に依頼できる特約。年額1,500〜3,000円で加入可。

検討レベル(人による)

#### ⑥ 車両保険(時価基準)

自分の車の修理費。新車・ローン中・カーシェアできない地域は加入推奨、走行距離少ない・古い車は不要。

#### ⑦ ロードサービス特約

バッテリー上がり・パンク・キー閉じ込めなど。多くの会社で標準付帯だが内容は要確認。

#### ⑧ ファミリーバイク特約

原付・125cc以下のバイクをカバー。家族が原付に乗る場合のみ。

不要なケースが多い特約

- 対物超過修理費用特約:対物無制限なら不要

- 車内身の回り品特約:高額品を常時積まない人は不要

- 代車費用特約:保険会社が代車手配してくれるなら重複

> 💡 ワンポイント:補償内容は「自分のリスク許容度」で決まります。FPに相談すると客観的なアドバイスが得られます。マネードットコムの無料相談でセカンドオピニオンを取るのも有効です。![]()

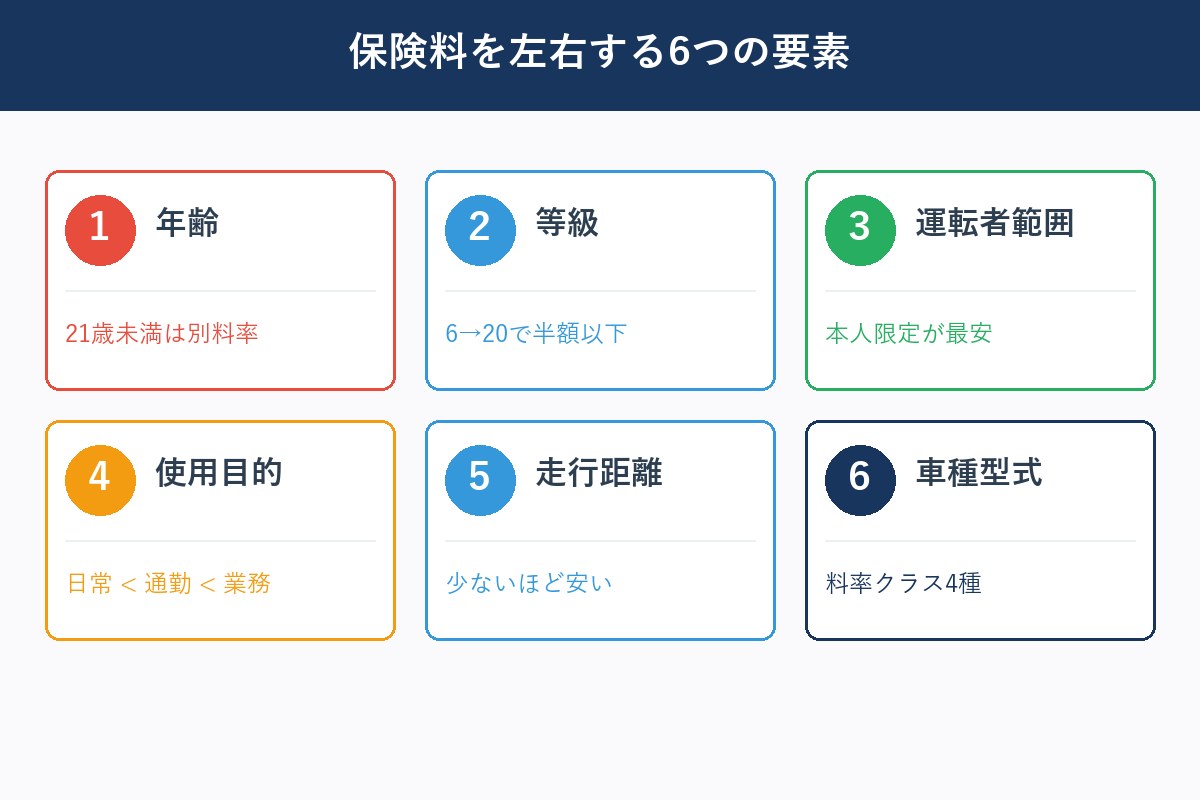

5. 保険料を左右する6つの要素

「なぜ友人と同じ車種なのに、保険料が2倍違うの?」——その答えは、保険料を決める6つの要素にあります。

① 年齢条件

最も影響が大きい要素。21歳未満は等級無関係に高額、26歳以上で大きく下がり、30〜50代で最安、70歳以上で再上昇します。

② ノンフリート等級

6等級スタートで、無事故なら毎年1等級ずつ上がり最大20等級。等級が高いほど保険料が安く、20等級なら6等級の半額以下になります。

③ 運転者の範囲

「本人限定」「本人配偶者限定」「家族限定」の順で安くなります。家族限定→本人配偶者限定で年間5,000〜1万円安くなることも。

④ 使用目的

「日常・レジャー」「通勤・通学」「業務」の順で高くなります。通勤に使わないなら「日常・レジャー」を選択。

⑤ 年間走行距離

ダイレクト型は走行距離区分(3,000km/5,000km/10,000km/15,000km)で保険料が変わります。少なく申告して虚偽になると保険金不払いリスクがあるので正確に。

⑥ 車種・型式(料率クラス)

車ごとに「対人」「対物」「傷害」「車両」の4つの料率クラスが決まっています。スポーツカー・高級車は事故・盗難リスクが高く、料率クラスも高め。

保険料試算例(35歳・20等級・年間8,000km走行・トヨタ プリウス)

| 会社タイプ | 年間保険料の目安 |

|—|—|

| ダイレクト型最安 | 3.5万〜5万円 |

| ダイレクト型平均 | 5万〜6.5万円 |

| 代理店型 | 7万〜10万円 |

ダイレクト型と代理店型で年間3〜5万円差。10年で30〜50万円の差になります。

詳しい比較は 自動車保険 安いランキングTOP10 でご確認ください。

6. 年代別おすすめ|20代/30代/40代/50代/60代以上

20代|安さ重視+等級アップ最短ルート

20代は等級が低く保険料が高いため、1円でも安いダイレクト型が鉄則。

- 第1候補:SBI損保(業界トップクラスの安さ)

- 第2候補:ソニー損保(事故対応バランス)

- 第3候補:アクサダイレクト(24時間サポート)

> 💡 親の自動車保険から「等級引継ぎ」できれば、20代でも一気に保険料を下げられます。

30代|コスパとサポートのバランス

30代は等級が上がり始め、家族構成も変わる時期。

- 第1候補:ソニー損保(バランス型No.1)

- 第2候補:チューリッヒ(割引豊富)

- 第3候補:楽天損保(楽天ポイント連携)

40代|年齢メリット最大化

40代は事故率が低く、年齢に応じた割引が効く保険を選びたい時期。

- 第1候補:セゾン自動車火災「おとなの自動車保険」(30〜50代に特化した1歳刻み年齢料率)

- 第2候補:ソニー損保(くりこし割引で実質割引)

- 第3候補:SBI損保

50代|年齢メリット+運転歴アピール

50代も40代と同じく「おとなの自動車保険」が強い時期。さらにALSOK事故現場安心サポートが安心感につながります。

- 第1候補:セゾン自動車火災(ALSOK現場対応つき)

- 第2候補:東京海上日動(代理店型・対面相談)

- 第3候補:ソニー損保

60代以上|安心感重視+家族特約活用

60代以上は事故リスクが上がり、事故対応の手厚さと家族特約を重視。

- 第1候補:東京海上日動「トータルアシスト」(代理店型の安心感)

- 第2候補:ソニー損保(セコム事故現場かけつけサービス)

- 第3候補:おとなの自動車保険(70歳まで対応)

年代別の「乗り換え」狙い目タイミング

- 20→30代:等級が10以上に上がった時

- 30→40代:おとなの自動車保険が割安になる

- 40→50代:継続割引と新規割引を比較

- 50→60代:代理店型への乗り換えも検討

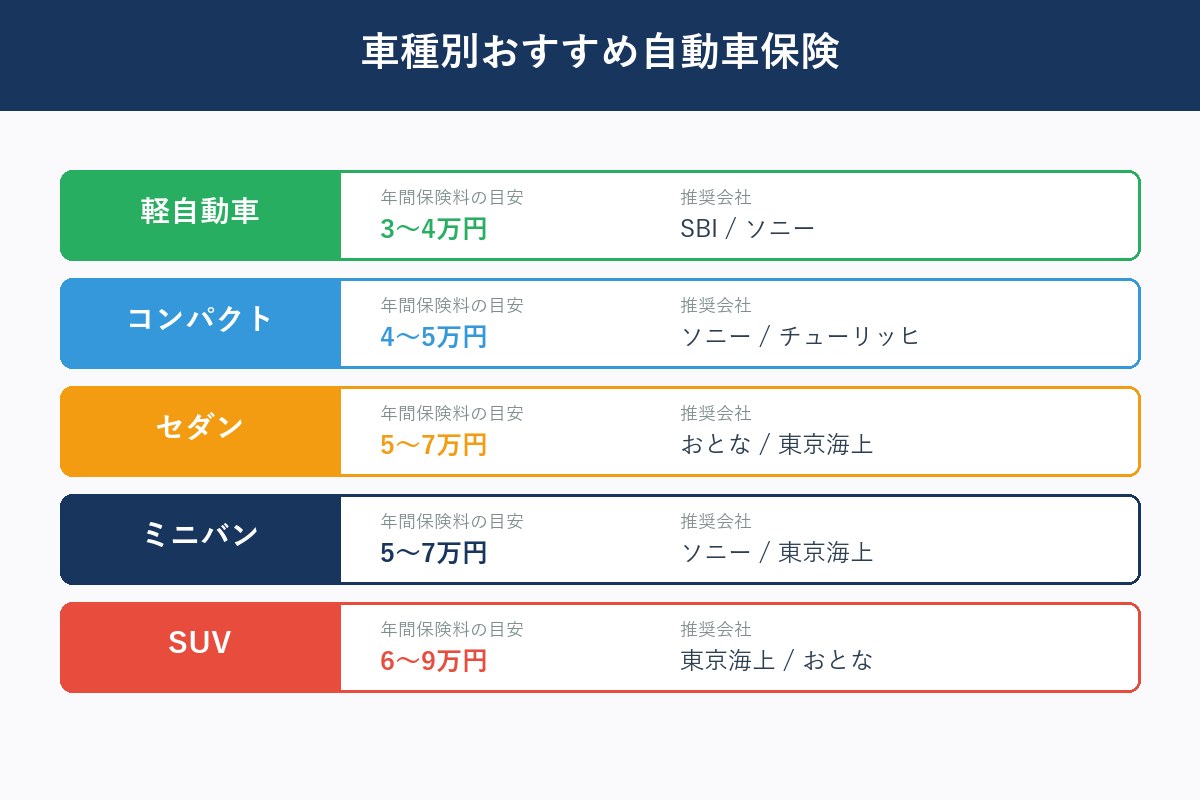

7. 車種別おすすめ|軽/コンパクト/セダン/ミニバン/SUV

軽自動車|年間保険料3〜4万円が目安

軽は料率クラスが低く、ダイレクト型なら年間3万円台も可能。

- おすすめ:SBI損保、ソニー損保

- 理由:軽専用プランや距離区分で安く設計できる

コンパクトカー(フィット・ヤリス・ノートなど)

通勤・買い物に最適なゾーン。

- おすすめ:ソニー損保、チューリッヒ

- 理由:年間走行距離が少ない人向けの設計が豊富

セダン(カローラ・カムリ・クラウンなど)

長距離走行が多い人が選ぶゾーン。

- おすすめ:おとなの自動車保険、東京海上日動

- 理由:高速道路使用前提のサポートが充実

ミニバン(ノア・ヴォクシー・セレナ・アルファードなど)

家族利用前提で、家族限定特約・チャイルドシート特約が重要。

- おすすめ:ソニー損保、東京海上日動

- 理由:家族補償の手厚さ

SUV(ハリアー・RAV4・CX-5など)

車両価格が高めなので車両保険が重要。

- おすすめ:東京海上日動、おとなの自動車保険

- 理由:車両保険のカバー範囲が広い

プリウス(HV)の特例

プリウスは型式と走行距離で保険料が大きく変わります。詳しくは プリウス必須の補償内容とおすすめ自動車保険 と プリウスのユーザー必見!事故補償対応別おすすめ自動車保険 で個別解説しています。

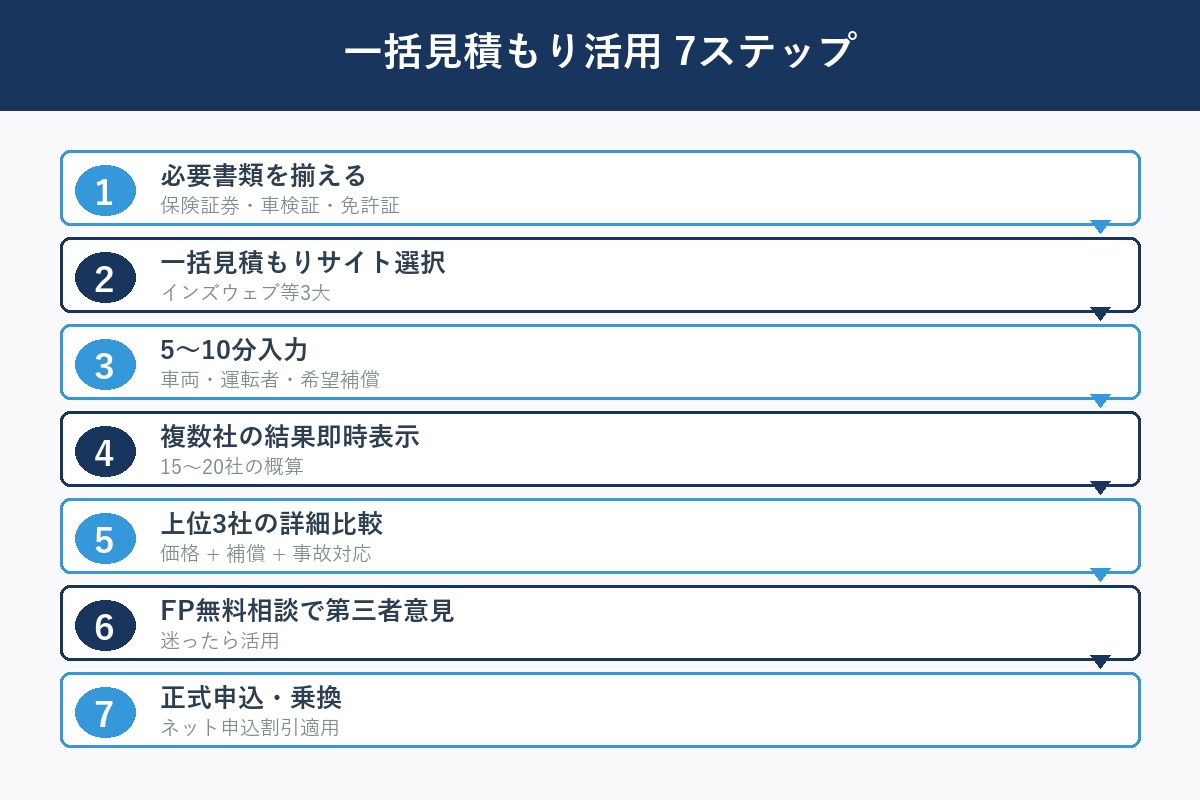

8. 一括見積もり活用法|効率的な比較7ステップ

ステップ1:必要書類を揃える

- 現在の保険証券(等級・契約期間確認用)

- 車検証(型式・初度登録年月)

- 運転免許証(色・等級判定用)

ステップ2:信頼できる一括見積もりサイトを選ぶ

「インズウェブ」「価格.com」「保険スクエアbang」が3大サイト。**当サイトでは 自動車保険一括見積もりのメリット5つ・デメリット4つ で徹底解説しています。

ステップ3:5〜10分で入力

入力項目は車両情報・運転者情報・希望補償の3カテゴリのみ。

ステップ4:複数社の見積もり結果が即時表示

最大15〜20社の概算保険料が表示されます。

ステップ5:上位3社の詳細プランを比較

価格だけでなく、補償内容・事故対応・特約を比較します。

ステップ6:必要に応じてFP無料相談

「決めきれない」「補償内容に不安」がある場合は、マネードットコムの無料相談でプロの第三者意見を取り入れます。![]()

ステップ7:申込み

最終決定したら、各社の公式サイトから申込み。ネット申込割引(5,000〜10,000円)を必ず適用。

一括見積もりの注意点

- 営業電話:1日に5〜10件かかってくることも。「日中対応可能」と入力すると集中砲火に。「メールのみ希望」を選ぶか、相談時間を限定するのが賢明

- 保険会社側の見積もり:一括見積もり経由とその後の直接申込で保険料が違うケースあり。必ず両方比較を

詳細は 自動車保険一括見積もりのメリット5つ・デメリット4つ をご参照。

9. ダイレクト型10社徹底比較表

| 順位 | 会社名 | 強み | 平均年間保険料 | 当サイト記事 |

|—|—|—|—|—|

| 1 | SBI損保 | 業界最安水準・GK事故対応 | 3.5万〜5万円 | SBI vs ソニー比較 |

| 2 | ソニー損保 | 事故対応No.1・くりこし割引 | 4万〜5.5万円 | ソニー損保 vs アクサ |

| 3 | おとなの自動車保険 | 30-50代に1歳刻み料率 | 4万〜5.5万円 | おとなの自動車保険 |

| 4 | アクサダイレクト | 24時間サポート | 4万〜5.5万円 | — |

| 5 | チューリッヒ | 割引豊富 | 4万〜5.5万円 | — |

| 6 | 三井ダイレクト損保 | グループ事故対応 | 4.5万〜6万円 | — |

| 7 | イーデザイン損保 | 東京海上Gの安心感 | 4.5万〜6万円 | — |

| 8 | 楽天損保 | 楽天ポイント連携 | 5万〜6.5万円 | 楽天損保ドライブアシスト |

| 9 | チャブ損保 | 法人向け特化 | 5万〜7万円 | チャブ自動車保険 |

| 10 | そんぽ24 | SOMPOブランド | 5万〜7万円 | そんぽ24自動車保険 |

詳しいランキングは 【2026年最新】自動車保険 安いランキングTOP10 で15,000字+15項目比較しています。

10. 代理店型 vs 通販型 サポート力比較

| 項目 | 代理店型 | ダイレクト型 |

|—|—|—|

| 保険料 | △ 高い(年間+2〜4万円) | ◎ 安い |

| 対面相談 | ◎ 可能 | × 不可 |

| 事故対応の窓口 | ◎ 担当者が間に入る | ○ コールセンター直接 |

| 特約の説明 | ◎ 手厚い | △ 自己学習が必要 |

| 24時間対応 | △ 担当者次第 | ◎ コールセンター完備 |

| 契約手続き | △ 来店 or 訪問 | ◎ ネット完結 |

代理店型の代表

- 東京海上日動「トータルアシスト」 — 完全ガイド記事

- 損保ジャパン

- 三井住友海上

- あいおいニッセイ同和損保

「代理店型を選ぶべき人」の特徴

- ITに不慣れ、ネット手続きに抵抗がある

- 高齢の家族が運転する

- 高級車・スポーツカーで車両保険の重要度が高い

- 事故時に「自分で連絡を取る自信がない」と感じる

該当しなければ、ダイレクト型 + 必要に応じてFP無料相談の組み合わせがコスパ最強です。

11. 事故対応・ロードサービスの選び方

事故対応で見るべき4ポイント

#### ① 24時間365日受付か

現代では当たり前ですが、初動の電話受付がスムーズかは重要。

#### ② 事故担当者の指名・経験年数

代理店型は担当者ガチャ要素あり。ダイレクト型は「専任制」「複数担当チーム制」かを要チェック。

#### ③ 事故現場かけつけサービスの有無

- ソニー損保:セコム事故現場かけつけサービス — 全国で30分以内駆けつけ

- おとなの自動車保険:ALSOK事故現場安心サポート — 約30分で隊員到着

- 東京海上日動:「事故現場サポート」サービス

#### ④ 顧客満足度ランキング

- オリコン顧客満足度調査 — 上位5社:ソニー損保、SBI損保、おとなの自動車保険、東京海上日動、アクサダイレクト

ロードサービスで見るべき4ポイント

#### ① 無料レッカー距離

業界平均:100〜150km。150km以上ある会社(ソニー損保、SBI損保、チューリッヒなど)が安心。

#### ② バッテリー上がり対応回数

年間1〜2回まで無料が標準。回数無制限の会社あり。

#### ③ パンク応急修理

スペアタイヤ装着は無料が標準。応急パンク修理キットの無料提供は会社差あり。

#### ④ ガス欠補給

契約初年度から無料の会社と、2年目以降のみ無料の会社あり。

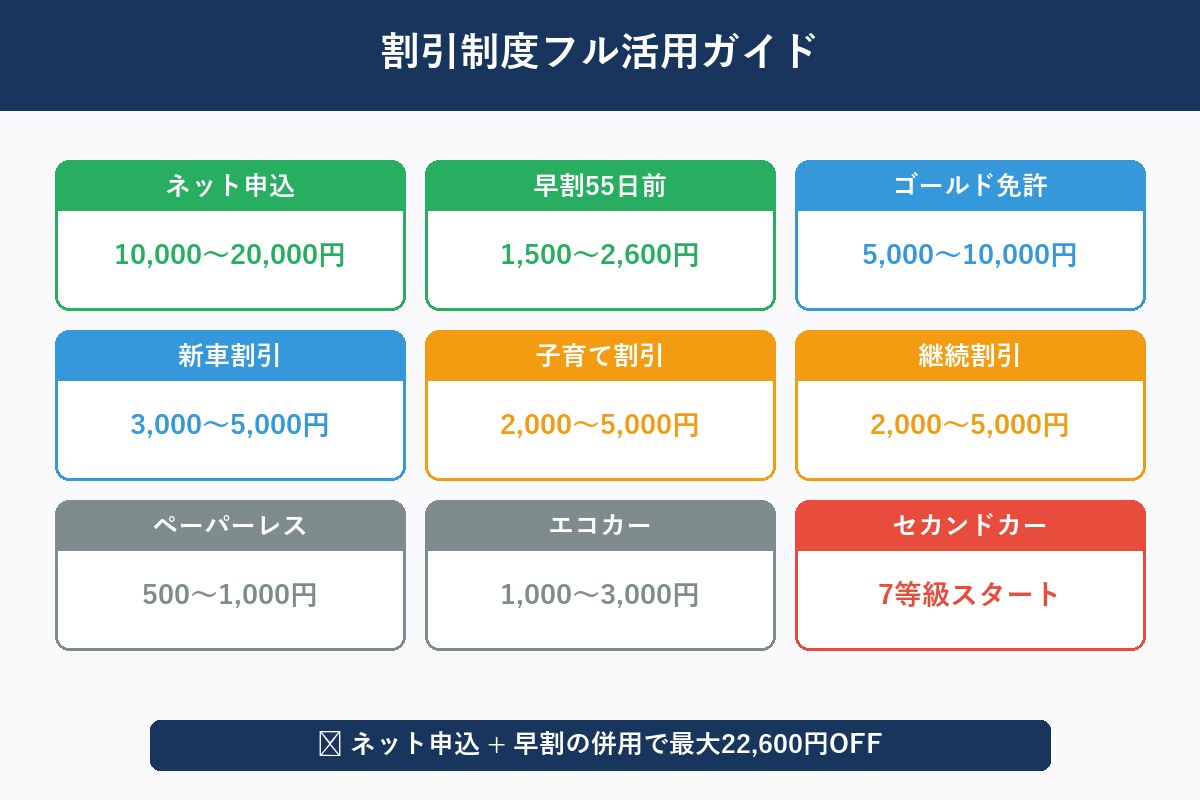

12. 割引制度フル活用ガイド|年間2万円以上の節約

ダイレクト型の主要割引(年間最大22,600円)

| 割引名 | 割引額目安 | 適用条件 |

|—|—|—|

| ネット申込割引 | 10,000〜20,000円 | ネット経由で新規 |

| 早割(55日前) | 1,500〜2,600円 | 満期日55日前までに更新 |

| ゴールド免許割引 | 5,000〜10,000円 | ゴールド免許保有 |

| 新車割引 | 3,000〜5,000円 | 新車登録3年以内 |

| 子育て割引 | 2,000〜5,000円 | 子供が同乗 |

| 継続割引 | 2,000〜5,000円 | 同社で2年目以降 |

| ペーパーレス割引 | 500〜1,000円 | 証券電子化 |

| エコカー割引 | 1,000〜3,000円 | HVやEV |

| セカンドカー割引 | 等級7スタート | 2台目契約 |

ソニー損保の「くりこし割引」

ソニー損保の独自割引。詳細は くりこし割引はいくら安くなる?割引額の具体例 で解説しています。

割引フル活用の3つのコツ

1. ネット申込+早割を必ず併用(最大22,600円)

2. 年に1回は他社と相見積もり(継続割引より乗換割引の方が大きいことも)

3. 家族の保険を統合して複数台契約割引を取る

13. よくある失敗5つと回避策

失敗①:「現状維持」で更新を続ける

回避策:年に1回は必ず一括見積もりで他社と比較。乗換で年間3万円安くなるケース多数。

失敗②:補償を「念のため」全部つける

回避策:第4章の8項目で「自分のリスク」を判定。不要特約は外す。

失敗③:年間走行距離を多めに申告

回避策:少なく申告して当てる方が節約効果大。ただし虚偽申告は不払いの原因。前年実績を正確に申告。

失敗④:ロードサービスの内容を確認しない

回避策:契約前に「無料レッカー距離」「バッテリー上がり回数」「ガス欠補給」を必ず確認。

失敗⑤:事故対応を価格だけで判断する

回避策:オリコン満足度ランキング・SNS口コミ・セゾン自動車火災の口コミ記事 などで事故対応の実態を確認。

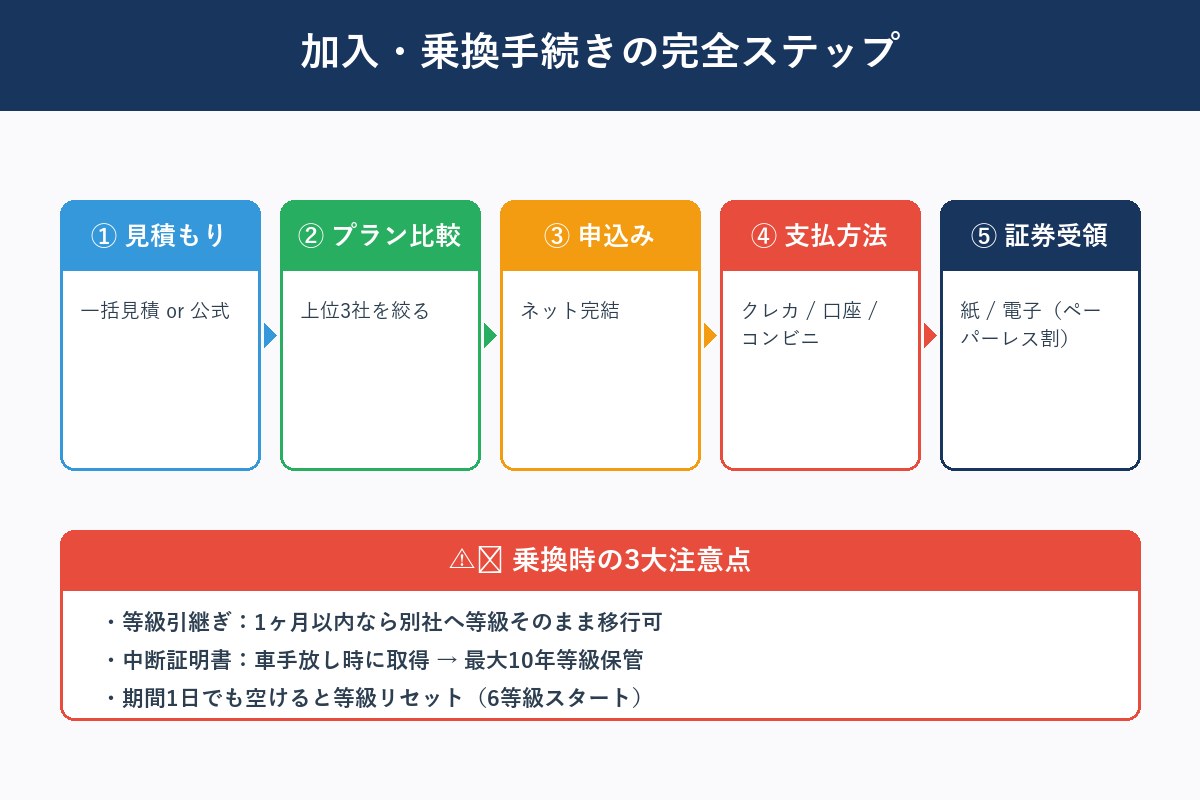

14. 加入・乗換手続きの完全ステップ

新規加入の場合(5ステップ)

1. 見積もり — 一括見積もりサイト or 各社公式サイト

2. プラン比較 — 上位3社の詳細を比較

3. 申込み — ネット完結(ダイレクト型)or 代理店訪問

4. 支払方法選択 — クレカ・口座振替・コンビニ払い

5. 保険証券受領 — 紙 or 電子(ペーパーレス割引適用)

乗換の場合(追加で必要なステップ)

#### A. 等級引継ぎ

- 同居の親族間で引継ぎ可能

- 1ヶ月以内なら別の保険会社へ等級そのまま

- 無事故割引・事故あり係数も引き継がれる

#### B. 中断証明書の活用

車を手放す際に取得しておくと、最大10年間等級を保管可能。再加入時に等級を復活できる。

#### C. 新規契約の開始日

現契約の満期日と新契約の開始日を1日も空けないこと。1日でも空けると等級リセット(6等級スタート)。

保険証券電子化のメリット

- ペーパーレス割引(年間500〜1,000円)

- いつでもアプリで保険内容確認

- スマホ撮影で証券提示できる

- SBI損保「カシャッピ」 など、撮影で1分見積もりサービスも活用可能。詳細は SBI損保カシャッピの使い方 参照。

15. まとめ|あなたに最適な1本を選ぶ最終チェックリスト

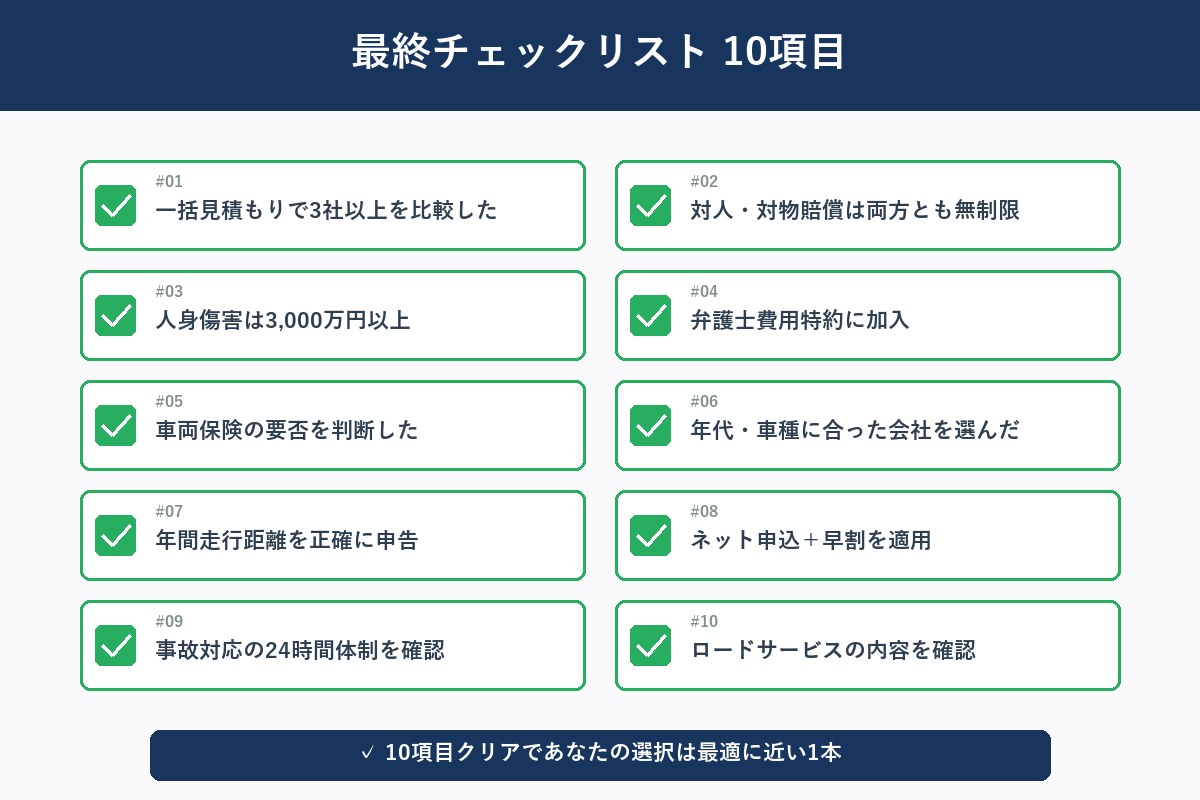

ここまで読んでいただいたあなたは、自動車保険選びの全体像が見えてきたはずです。最後に、「自分にとって最適な1本」を判断するための最終チェックリストをご用意しました。

最終チェックリスト10項目

- [ ] 一括見積もりで最低3社以上を比較したか

- [ ] 対人・対物賠償は両方とも無制限か

- [ ] 人身傷害は3,000万円以上か

- [ ] 弁護士費用特約に加入したか

- [ ] 車両保険の要否を車の年式・ローン状況で判断したか

- [ ] 自分の年代・車種に合った会社を選んだか

- [ ] 年間走行距離を正確に申告したか

- [ ] ネット申込+早割を必ず適用したか

- [ ] 事故対応の24時間体制を確認したか

- [ ] ロードサービスの内容(レッカー距離・回数)を確認したか

10項目すべてにチェックが入れば、あなたが選んだ保険は最適に近い1本と言えます。

迷ったらFP無料相談で第三者意見を

「自分の判断に自信が持てない」「補償の組合せが正しいか不安」——そんな時は、保険のプロ(FP)の無料相談で第三者意見を取り入れるのが最善です。

複数社の比較データを持つFPなら、あなたの年齢・家族構成・運転頻度・予算に合わせて、完全に中立な視点で最適プランを提案してくれます。

\ 自動車保険+生命保険まで一括相談 /

FPに完全無料で相談できる 【マネードットコム】 なら、自動車保険だけでなく生命保険・医療保険まで含めた家計全体の最適化が可能です。

※ 何度相談しても完全無料・しつこい勧誘なし

![]()

おわりに

自動車保険は「家計を守る防波堤」「事故時の人生を守る最後の砦」です。年間で数万円の差が10年・20年積み重なれば、新車1台分にもなります。

この記事のすべてのアドバイスは、保険比較ガイドが330本以上の記事で蓄積した実証データに基づいています。さらに深掘りしたい方は、各章の関連記事リンクから個別記事へお進みください。

あなたの自動車保険選びが、1円でもお得に、1秒でも安心できる方向へ向かいますように。

【関連記事】

- 自動車保険 安いランキングTOP10|ダイレクト型10社徹底比較

- 自動車保険一括見積もりのメリット5つ・デメリット4つ

- セゾン自動車火災「おとなの自動車保険」評判・口コミ

- 東京海上日動「トータルアシスト」完全ガイド

- SBI損保 vs ソニー損保 徹底比較

- SBI損保 vs ソニー損保 徹底比較(事故対応・保険料)

- 楽天損保ドライブアシスト完全ガイド

- ソニー損保のくりこし割引はいくら安くなる?

- ソニー損保のセコム事故現場かけつけサービス

- SBI損保カシャッピの使い方

【出典】

- 警察庁「交通事故の発生状況」令和7年版

- 損害保険料率算出機構「自動車保険の概況」

- オリコン顧客満足度調査「自動車保険」2025年版

- 各保険会社公式サイト(2026年4月時点)