「30代になって保険料が急に下がった」「子どもができて補償を見直したい」「家計のためにもっと安い保険を探している」

——30代は、自動車保険選びの“節約適齢期”です。20代のピーク時から保険料が大きく下がり始め、ゴールド免許・無事故等級・家族割引など複数の割引が重なって年間2〜4万円の節約が十分に狙える年代。

ただし、子育て世帯は運転者範囲・人身傷害・弁護士費用特約など、独身時代と違う補償設計が必要。「安さ」だけで選ぶと、大切な家族を守り切れない保険になってしまう落とし穴があります。

この記事では、保険比較ガイドが330記事以上蓄積したデータに、オリコン・価格.com・J.D.パワーの公開ランキングを掛け合わせた独自マトリクスで、30代に本当にお得なダイレクト型自動車保険TOP5をお届けします。

30代の保険料相場、節約できる割引制度、子育て世帯向けの特約設計、ゴールド免許を持つ人が見逃しがちな追加割引まで、「30代の自分に最適な1社」を判断できる情報を8,500字で凝縮しました。

⚠️ 保険料・割引・補償内容は2026年4月時点の情報です。契約時は各社公式サイトでご確認ください。

目次

- 30代の自動車保険 保険料相場|年齢別・条件別の実額

- 30代で効く割引6選|年間2〜4万円節約できる

- 30代安いランキングTOP5|独自マトリクス評価

- 子育て世帯30代の補償設計|4つの必須特約

- ゴールド免許・セカンドカーで追加節約

- 30代の保険料見直しタイミング|住宅ローン団信と合わせて

- よくある失敗3つと回避策

- まとめ|30代の自動車保険選びチェックリスト

1. 30代の自動車保険 保険料相場|年齢別・条件別の実額

30代の保険料は同じ車・同じ補償でも契約条件で年間2〜4万円差が出ます。まず相場を押さえましょう。

30代前半(30〜34歳)の保険料相場

| 条件 | 年間保険料 |

|---|---|

| ダイレクト型 / コンパクトカー / 6等級 / 車両あり | 6.5〜9万円 |

| ダイレクト型 / 軽自動車 / 12等級 / 車両なし | 2.5〜4万円 |

| 代理店型 / ミニバン / 10等級 / 車両あり | 9.5〜13万円 |

30代後半(35〜39歳)の保険料相場

35歳を超えると「35歳以上限定特約」が適用でき、さらに10〜20%下がります。

| 条件 | 年間保険料 |

|---|---|

| ダイレクト型 / コンパクトカー / 10等級 / 車両あり | 5.5〜7.5万円 |

| ダイレクト型 / 軽自動車 / 15等級 / 車両なし | 2.0〜3.2万円 |

| 代理店型 / ミニバン / 12等級 / 車両あり | 8.5〜11万円 |

20代→30代で保険料が下がる3つの理由

- 年齢条件の切替(26歳以上→30歳以上→35歳以上):各段階で-15〜20%

- 無事故等級アップ:毎年最大7%の割引

- ゴールド免許取得:平均8%の割引

結論:30代は「どんな割引を重ねられるか」が保険料の決め手。詳細は自動車保険の選び方完全ガイドの第5章でも解説しています。

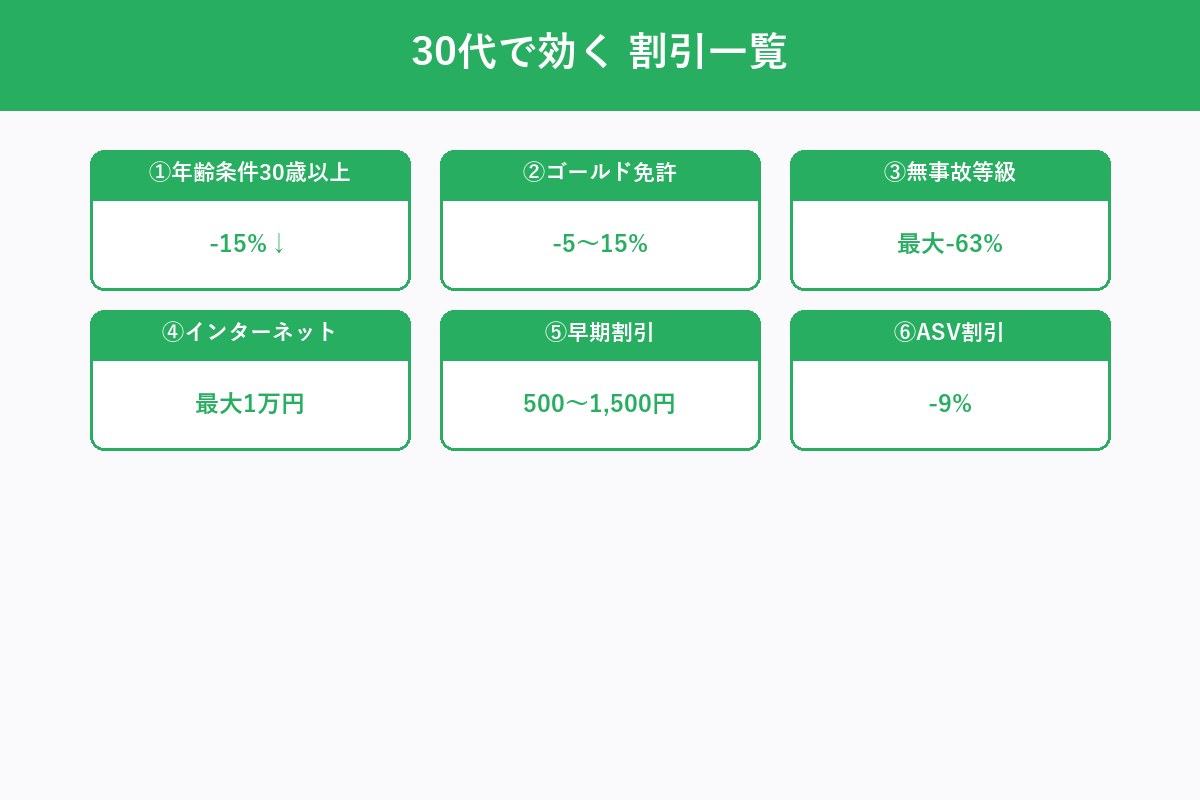

2. 30代で効く割引6選|年間2〜4万円節約できる

30代で活用できる代表的な割引は以下の6つ。複数を重ねると年間2〜4万円の節約が現実的です。

①年齢条件割引(30歳以上・35歳以上)

- 21歳以上→26歳以上→30歳以上→35歳以上と段階的に安くなる

- 35歳以上にすると20代設定から15%以上の節約

②ゴールド免許割引

- 契約開始時点でゴールド免許なら5〜15%の割引

- 30代で取得率が急上昇する免許区分

③無事故等級アップ

- 1年無事故で等級が+1、最大20等級で-63%割引

- 30代半ばには自然と15等級前後に達する

④インターネット割引

- ダイレクト型限定で最大1万円

- 新規加入時のボリュームが大きい

⑤早期割引(継続割引)

- 満期日の45〜60日前までに継続手続きすると500〜1,500円

- 見落としがちだが継続すれば毎年獲得

⑥ASV割引(先進安全自動車)

- 自動ブレーキ搭載車なら-9%

- 2025年以降の新車はほぼ対象

30代で使いづらい割引

- 新車割引:新車登録3年以内が対象。中古車乗り換えには使えない

- エコカー割引:ハイブリッド・EV限定。一部会社のみ

自動車保険 割引制度フル活用ガイドの第12章も参考にしてください。

3. 30代安いランキングTOP5|独自マトリクス評価

30代視点で「保険料の安さ × 補償の充実度 × 事故対応」の3軸で評価したTOP5。

【1位】セゾン自動車火災「おとなの自動車保険」

- 年間保険料目安:5.5〜7万円(30代・コンパクトカー・12等級)

- 強み:30代以上にフォーカスした設計で、40代50代と同等の安さ

- 事故対応:価格.com満足度ランキング上位常連

- 詳細:【2026年最新】セゾン自動車火災保険の評判・口コミを徹底解説

【2位】ソニー損保

- 年間保険料目安:5.8〜7.3万円

- 強み:走行距離に応じた合理的な料率、セコム事故現場かけつけサービス

- 事故対応:J.D.パワー顧客満足度 ダイレクト型1位の常連

- 詳細:ソニー損保「セコム事故現場かけつけサービス」徹底解説

【3位】SBI損保

- 年間保険料目安:5.5〜7.2万円

- 強み:保険料の安さが業界トップクラス。ロードサービスも充実

- カシャッピ:見積もり1分の簡単ツール

- 詳細:SBI損保 vs ソニー損保 徹底比較

【4位】アクサダイレクト

- 年間保険料目安:5.9〜7.5万円

- 強み:フランス本社の外資系、リスク細分型で若年層に合わせた設計

- 詳細:ソニー損保 vs アクサダイレクト徹底比較

【5位】楽天損保ドライブアシスト

- 年間保険料目安:6.0〜7.6万円

- 強み:楽天ポイント付与・支払いも使える

- 詳細:楽天損保ドライブアシスト完全ガイド

4. 子育て世帯30代の補償設計|4つの必須特約

30代は結婚・出産・マイホームなどライフイベントが集中する年代。独身時代の補償設計をそのまま使うと、いざという時に家族を守れません。

①人身傷害保険(5,000万円〜無制限)

- 自分・配偶者・子どものケガ・死亡を過失問わず補償

- 子育て世帯には最重要の補償

②弁護士費用特約(300万円)

- もらい事故時に自分の代わりに弁護士が交渉

- 月額100〜200円で付帯可能

③ファミリーバイク特約

- 原付125cc以下のバイク事故も1契約でカバー

- 通勤・送迎用バイクに活用

④個人賠償責任特約(無制限)

- 自転車事故・ペットが他人にケガさせた場合も補償

- 子どもの自転車デビュー時期に必須

補償の組み方|推奨パターン

| シチュエーション | 対人 | 対物 | 人身傷害 | 車両 |

|---|---|---|---|---|

| 新車購入・ローンあり | 無制限 | 無制限 | 5,000万 | 一般型 |

| 中古車・3年経過 | 無制限 | 無制限 | 5,000万 | エコノミー |

| セカンドカー | 無制限 | 無制限 | 3,000万 | なし |

本当に必要な補償8つも合わせてご参照ください。

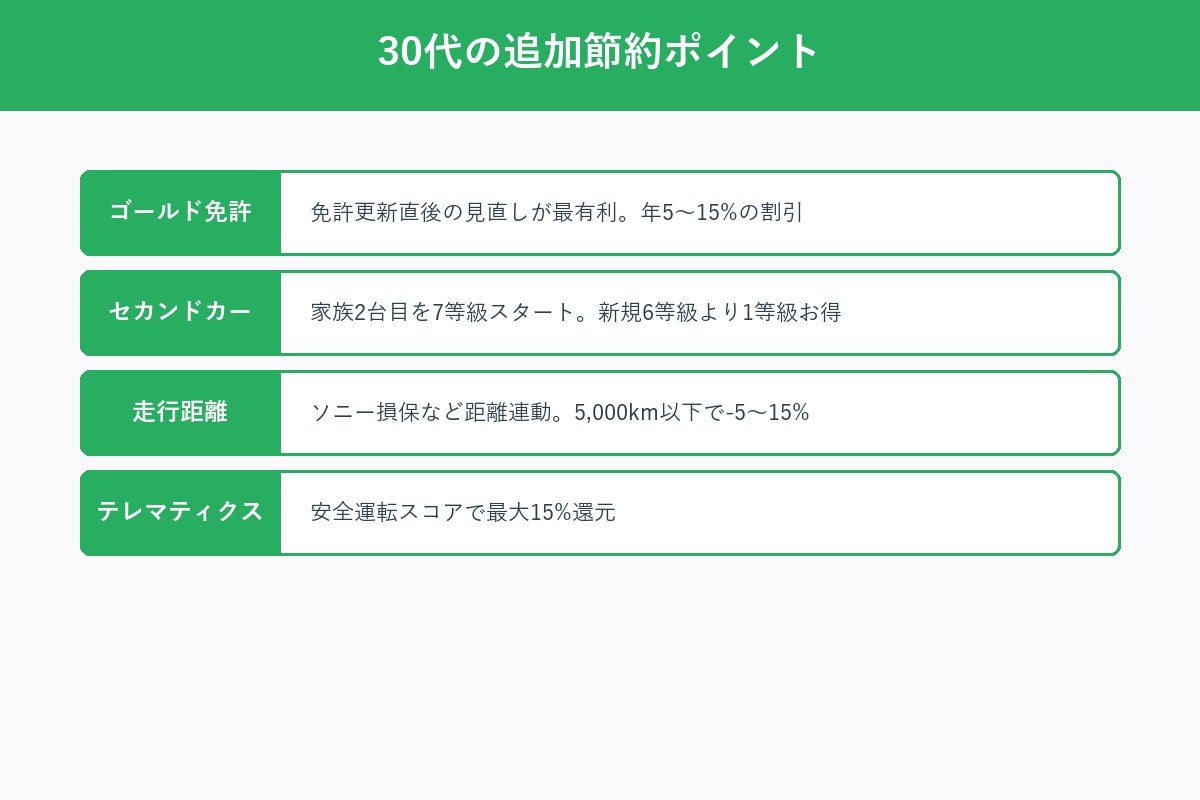

5. ゴールド免許・セカンドカーで追加節約

30代でよく見逃される「追加節約ポイント」を2つ紹介します。

ゴールド免許割引の活用法

- 契約開始日にゴールド免許であること

- 免許更新直後に保険を見直すと最も有利

- 会社によって割引率は5〜15%と幅がある

セカンドカー割引で家族2台目を節約

- 家族で2台目を買ったとき、2台目を7等級スタートにできる

- 通常の新規6等級より-1等級分お得

- 条件:1台目が11等級以上 & 記名被保険者が家族

走行距離による節約

- ソニー損保など一部のダイレクト型は年間走行距離に応じた料率

- 子育て世帯で使用頻度が低い場合、5,000km以下の料率で年間1〜2万円節約

テレマティクス型保険

- 運転挙動をセンサーで測定して保険料に反映

- 安全運転スコアが高ければ最大15%還元

- 損保ジャパン・あいおいなどが導入中

6. 30代の保険料見直しタイミング|住宅ローン団信と合わせて

30代は住宅購入・子ども出産・転職などライフイベントが重なる時期。自動車保険も合わせて見直すと家計効率が大きく改善します。

タイミング①:住宅ローン契約時

- 団体信用生命保険(団信)で死亡保障が実質カバーされる

- 生命保険の死亡保障を減額→浮いた保険料を家計に回す

- 同時に自動車保険も一括見積もりで見直し

タイミング②:第一子の誕生

- 運転者範囲を家族限定に変更(配偶者も運転)

- 人身傷害の増額(同乗する家族分)

- 弁護士費用特約の追加

タイミング③:車の買い替え

- 新車は新車割引・ASV割引が使える

- 中古車は車両保険のエコノミー型検討

- 会社によって新車特約の対象期間が違う(SBI損保 vs ソニー損保徹底比較で解説)

タイミング④:満期日45〜60日前

- 早期割引を確実に使える

- 他社一括見積もりで現契約と比較

タイミング⑤:ゴールド免許取得

- 契約開始日ベースで判定されるため、取得後すぐに見直し

自動車保険の見直しのタイミングに詳細があります。

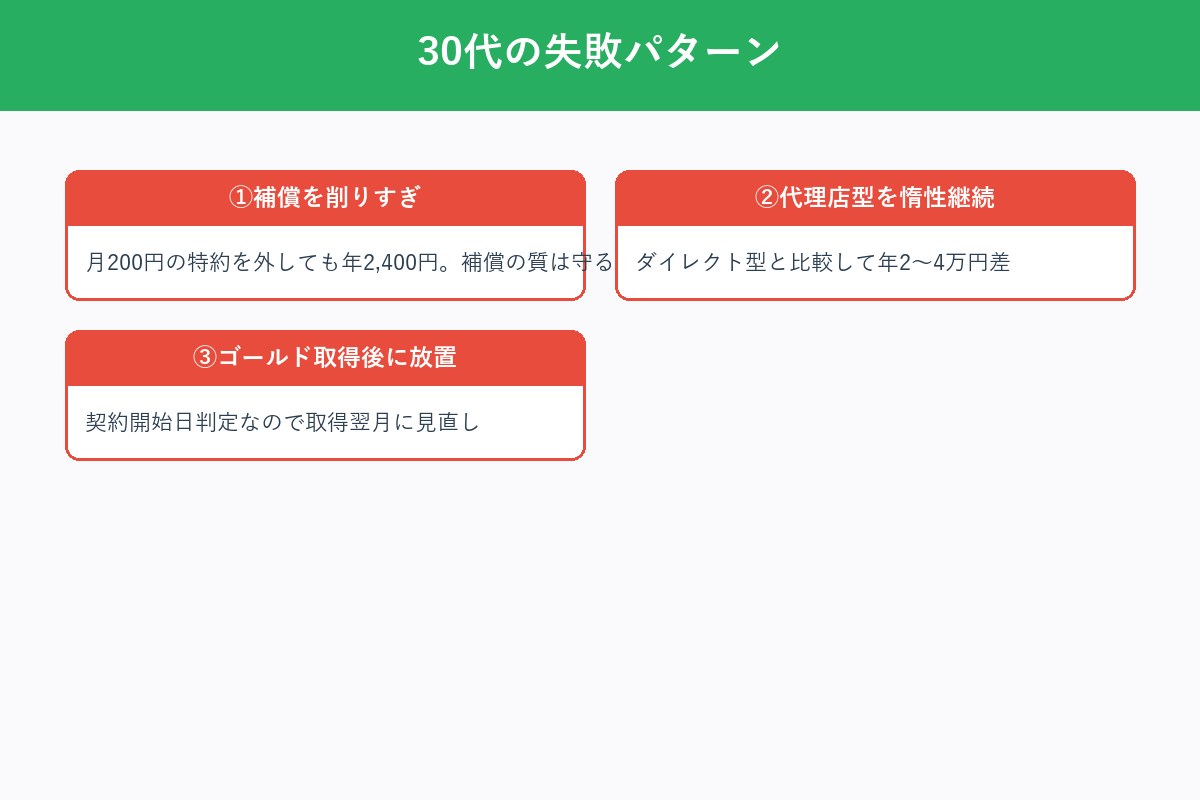

7. よくある失敗3つと回避策

30代読者からよく聞く失敗パターン3つと回避策。

失敗①:ネット見積もりで補償を削りすぎ

- 「とにかく安く」で弁護士費用・人身傷害を外す人が多い

- 回避策:月200円程度の特約を削っても年間2,400円しか節約にならない。補償の質は絶対にケチらない

失敗②:代理店型を惰性で継続

- 20代の頃から同じ代理店で更新→30代の節約チャンスを逃す

- 回避策:3社以上の一括見積もりで現契約と比較

失敗③:ゴールド免許取得後に放置

- 契約開始時にゴールドじゃないと割引が効かない

- 回避策:免許更新の翌月に見直し

他の回避ノウハウ

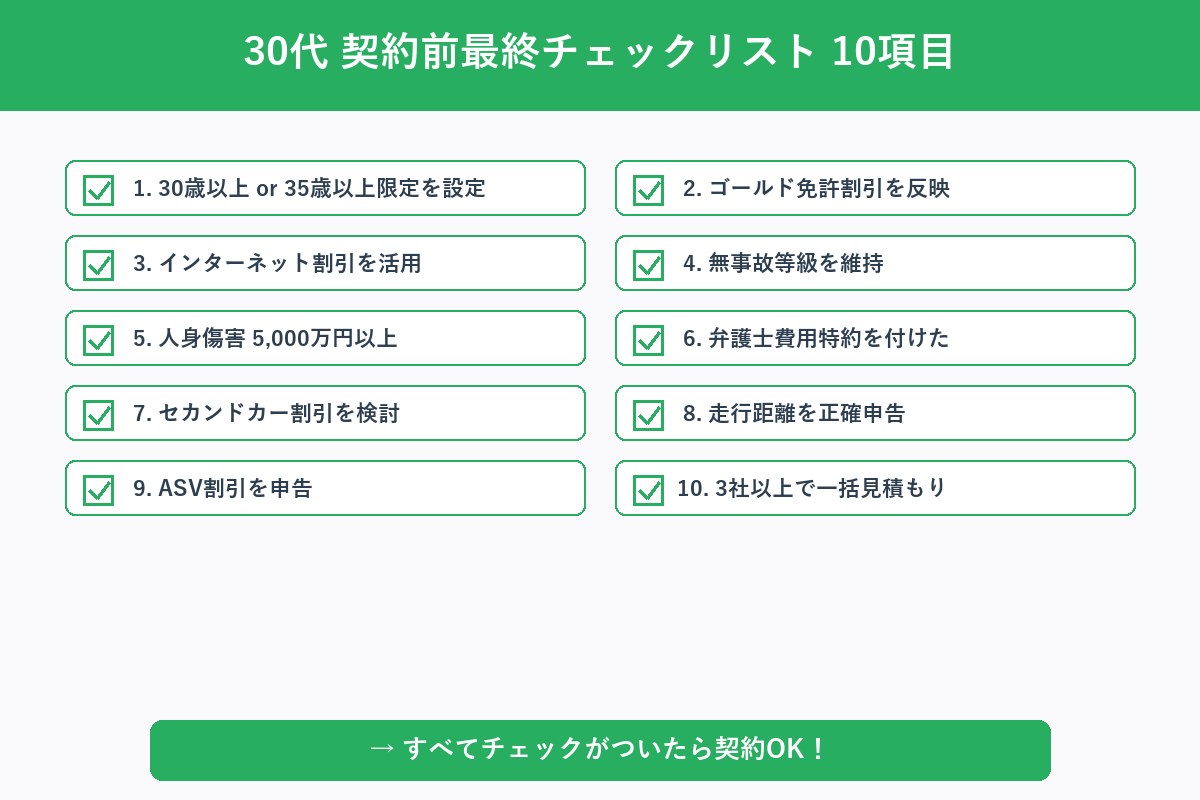

8. まとめ|30代の自動車保険選びチェックリスト

契約前チェックリスト10項目

- [ ] 30歳以上限定 or 35歳以上限定を設定した

- [ ] ゴールド免許割引を反映した

- [ ] インターネット割引を活用した

- [ ] 無事故等級を維持している(または今年引き上げ)

- [ ] 人身傷害 5,000万円以上

- [ ] 弁護士費用特約を付けた

- [ ] 家族で2台目ならセカンドカー7等級

- [ ] 走行距離を正確に申告(少ないほど割安)

- [ ] ASV割引(自動ブレーキ車)を申告

- [ ] 3社以上の一括見積もりで比較した

30代におすすめの進め方

- まず一括見積もりで現契約の比較ポジションを把握

- TOP5から2〜3社に絞る

- 補償設計を家族構成に合わせる

- FP無料相談で第三者意見を取り入れる

【PR】マネードットコム なら無料でFPに家計・保険相談できます。自動車保険だけでなく生命保険や住宅ローンまでトータル相談が可能。

関連記事

よくある質問(FAQ)

Q. 30代の自動車保険の相場はいくらですか?

A. ダイレクト型コンパクトカー12等級で年間6.5〜9万円、軽自動車なら2.5〜4万円が相場。35歳以上限定設定で10〜20%安くなります。

Q. 30代で使える割引は何ですか?

A. 年齢条件割引(30歳以上・35歳以上)、ゴールド免許割引(5〜15%)、無事故等級アップ(最大63%)、インターネット割引(最大1万円)を重ねて年2〜4万円節約可能です。

Q. 子どもが生まれたら保険をどう変えますか?

A. 運転者範囲を家族限定に変更、人身傷害5,000万円以上、弁護士費用特約(月100〜200円)、個人賠償責任特約(無制限)の4つを必須で追加。

📬 無料プレゼント|保険見直しチェックリスト2026

自動車・生命・医療保険を一気に点検できる「35項目チェックリスト2026完全版」(A4 15ページ)を、メルマガ登録者限定で無料プレゼント中です。

✅ 入りすぎの判定

✅ 年代別チェック強度マトリクス

✅ FP無料相談の活用3ステップ

※ メアド登録のみ。強引な営業メールは一切ありません。

🏛 保険ピラー3柱 完全ガイド

- 🚗 自動車保険の選び方完全ガイド(15章15,000字)

- 💼 生命保険の選び方完全ガイド(15章16,000字)

- 🏥 医療保険の選び方完全ガイド(15章13,000字)