「子どもが独立してやっと余裕が出てきた」「老後資金を貯めたいから固定費を減らしたい」「でも夫婦どちらかが運転できなくなっても家族旅行は続けたい」

——50代は、自動車保険選びの”最終調整期”。30代40代の家族重視から、老後を見据えたコスパ重視へのシフトタイミングです。年齢条件「50歳以上」「55歳以上」が使え、ゴールド免許・最高等級が当たり前の世代。年間5万円以上の保険料を1.5〜2.5万円に圧縮することも現実的です。

しかし一方で、高齢ドライバー特有の事故リスクも意識すべき年代。シニア層の事故は若年層より件数は少ないものの、重大事故になりやすい傾向があります。だからこそ「安さ」と「万一の補償」のバランスが重要。

この記事では、保険比較ガイドが330記事以上蓄積したデータに、オリコン・価格.com・J.D.パワーの公開ランキングを掛け合わせた独自評価で、50代に本当にお得な自動車保険TOP5をお届けします。サポカー割引・走行距離連動型など50代ならではの節約ワザ、70代以降に向けた更新の心得まで8,500字で凝縮しました。

⚠️ 保険料・割引・補償内容は2026年4月時点の情報です。契約時は各社公式サイトでご確認ください。

目次

- 50代の自動車保険 保険料相場|”最安圏”の実額

- 50代で効く割引8選|走行距離連動で追加節約

- 50代安いランキングTOP5|独自マトリクス評価

- シニアドライバーへの備え|サポカー割引と最新安全機能

- 運転者範囲の縮小で節約|夫婦限定・本人限定

- 70代以降に向けた5〜10年の更新戦略

- よくある失敗4つと回避策

- まとめ|50代の自動車保険選びチェックリスト

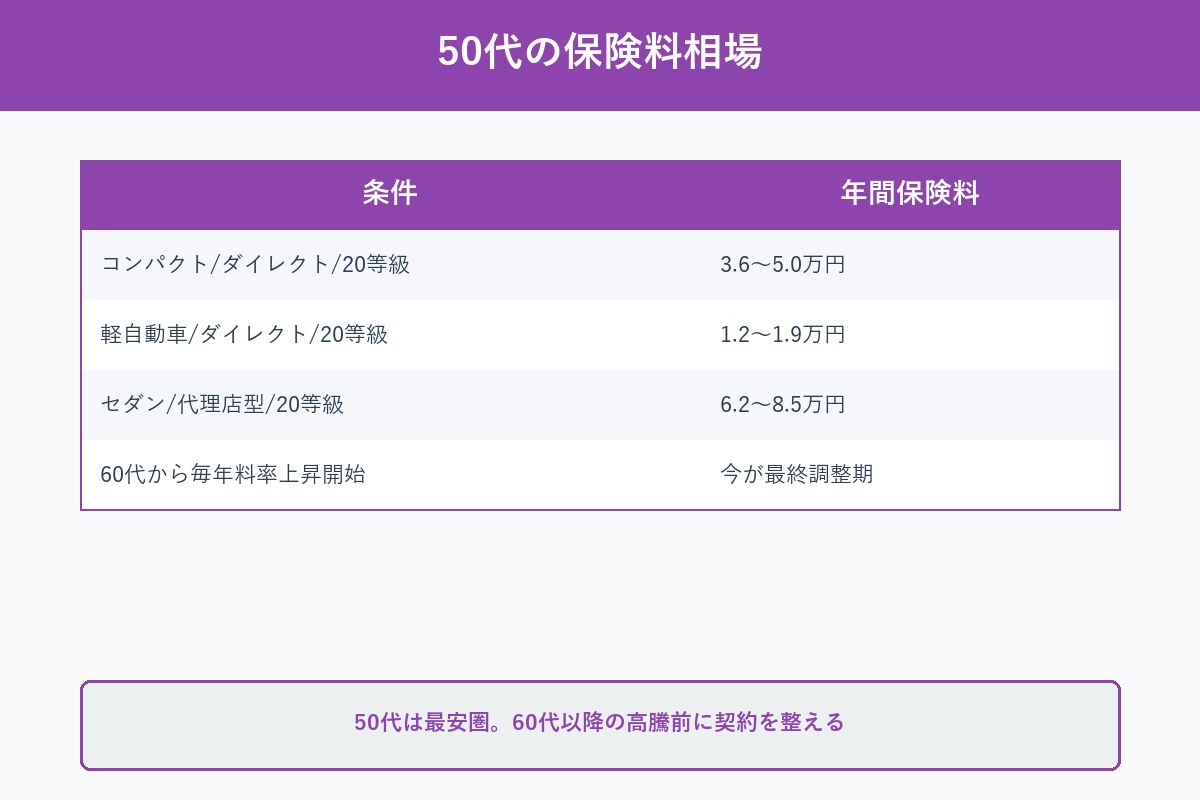

1. 50代の自動車保険 保険料相場|”最安圏”の実額

50代は最も保険料が安い年代の一つ。まず相場を押さえましょう。

50代前半(50〜54歳)の保険料相場

| 条件 | 年間保険料 |

|---|---|

| ダイレクト型 / コンパクトカー / 20等級 / 車両あり | 3.8〜5.3万円 |

| ダイレクト型 / 軽自動車 / 20等級 / 車両なし | 1.3〜2.0万円 |

| 代理店型 / セダン / 20等級 / 車両あり | 6.5〜8.8万円 |

50代後半(55〜59歳)の保険料相場

| 条件 | 年間保険料 |

|---|---|

| ダイレクト型 / コンパクトカー / 20等級 / 車両あり | 3.6〜5.0万円 |

| ダイレクト型 / 軽自動車 / 20等級 / 車両なし | 1.2〜1.9万円 |

| 代理店型 / セダン / 20等級 / 車両あり | 6.2〜8.5万円 |

50代が安い4つの理由

- 年齢条件「50歳以上」「55歳以上」で段階的割引

- 無事故等級がほぼ最高20等級(-63%割引)

- ゴールド免許保有率が全年代最高

- 走行距離の少なさを料率に反映できる

結論:50代は、正しく設計すれば年間3〜5万円の節約余地がある”黄金期”。ただし60代から段階的に料率が上がり始めるため、今のうちに契約内容を整えるのがベストです。

自動車保険の選び方完全ガイド第5〜6章も参考にしてください。

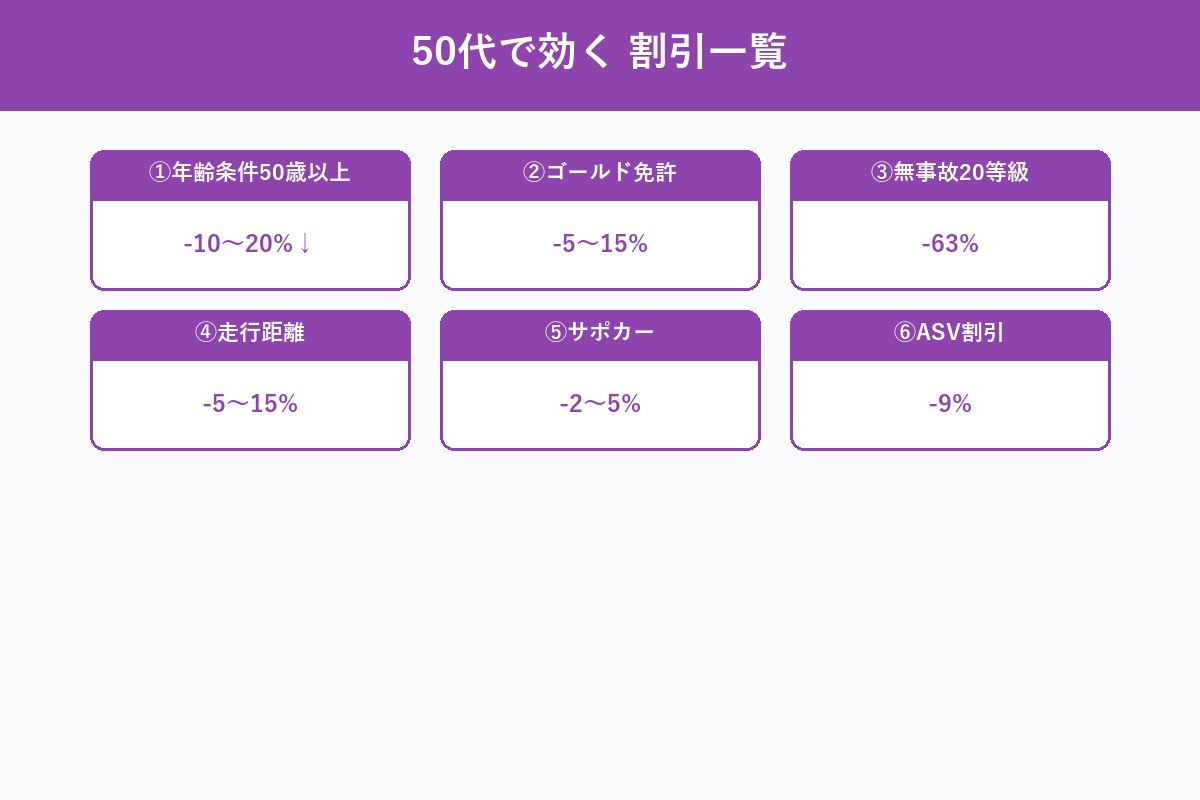

2. 50代で効く割引8選|走行距離連動で追加節約

50代が使える割引を整理。40代までよりさらに深い節約が可能。

①年齢条件「50歳以上」「55歳以上」

- 設定で10〜20%ダウン

- 「35歳以上限定」のまま放置していたら即切替

②ゴールド免許割引(5〜15%)

- 50代は保有率75%超

③無事故20等級(-63%)

- 50代はほぼ20等級

④インターネット割引(最大10,000円)

- ダイレクト型限定

⑤早期割引(500〜1,500円)

- 満期45〜60日前の継続手続き

⑥ASV割引(-9%)

- 自動ブレーキ車なら対象

⑦走行距離割引(ソニー損保など)

- 年間5,000km以下なら追加で5〜15%安くなる

⑧サポカー割引(サポカー補助金連動)

- 衝突被害軽減ブレーキ+ペダル踏み間違い防止の車なら-2〜5%

- シニア層に特化した新しい割引

50代では使いづらい割引

- 新車割引:買い替えが少ない時期

- 運転者家族限定:子ども独立で意味がなくなる

3. 50代安いランキングTOP5|独自マトリクス評価

50代視点で「保険料の安さ × 補償の充実度 × 事故対応」の3軸で評価したTOP5。

【1位】セゾン自動車火災「おとなの自動車保険」

- 年間保険料目安:3.5〜5.0万円(50代・コンパクトカー・20等級)

- 強み:40代以上向けに特化した商品。50代にも最安圏

- 詳細:セゾン自動車火災保険の評判・口コミ

【2位】SBI損保

- 年間保険料目安:3.7〜5.2万円

- 強み:業界トップクラスの安さ、ロードサービス無料

- 詳細:SBI損保 vs ソニー損保 徹底比較

【3位】ソニー損保

- 年間保険料目安:3.8〜5.3万円(5,000km以下の走行距離で)

- 強み:走行距離連動料率は50代と相性が抜群

- 詳細:ソニー損保のくりこし割引

【4位】楽天損保ドライブアシスト

- 年間保険料目安:4.0〜5.5万円

- 強み:楽天ポイント付与、50代以上の割引が効く

- 詳細:楽天損保ドライブアシスト完全ガイド

【5位】そんぽ24

- 年間保険料目安:4.2〜5.7万円

- 強み:SOMPOグループの信頼性、事故対応の質

- 詳細:そんぽ24の自動車保険 徹底解説

4. シニアドライバーへの備え|サポカー割引と最新安全機能

50代は“シニア予備軍”とも言える年代。60代以降の事故リスク上昇に備え、今のうちに安全機能を整えるのが鉄則。

サポカー(安全運転サポート車)とは

経済産業省・国土交通省が定義する「先進安全機能を備えた車」。以下の機能を搭載:

| 機能 | 内容 |

|---|---|

| 衝突被害軽減ブレーキ | 自動で減速・停止 |

| ペダル踏み間違い時急発進抑制 | アクセル踏み違え時の暴走を防ぐ |

| 車線逸脱警報 | フラつき検知 |

| 先進ライト | オートハイビーム等 |

保険料割引

- ASV割引:-9%(衝突被害軽減ブレーキ搭載車)

- サポカー補助金とは別だが、新車購入時に一緒に確認するのがコスパ高い

50代で車を買い替えるならサポカー必須

- 次の車を”最後の1台”にするつもりなら、サポカー機能を最大限に

- 60代以降の事故リスクを下げる最強の投資

【2026年最新】自動車保険 安いランキングTOP10にも詳細解説。

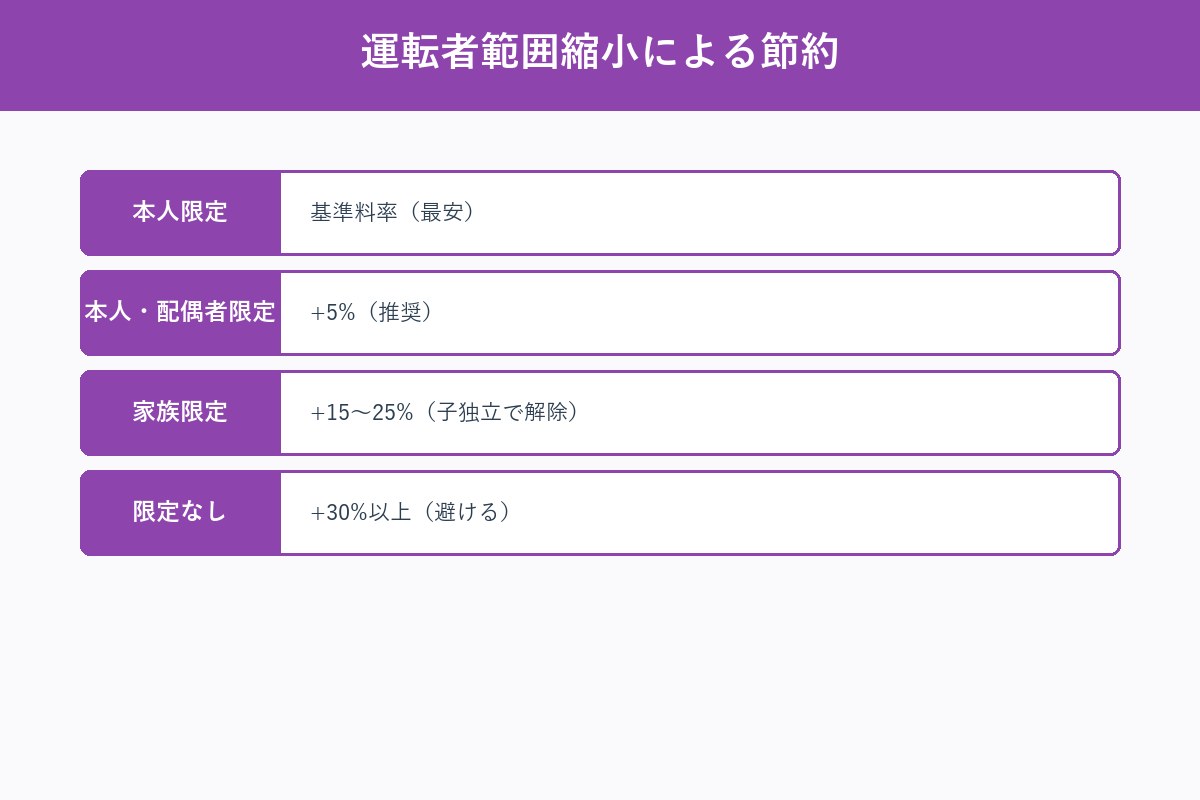

5. 運転者範囲の縮小で節約|夫婦限定・本人限定

50代は子どもの独立で運転者範囲を縮小できる節約チャンス。

運転者範囲の節約効果

| 運転者範囲 | 保険料増減(基準比) |

|---|---|

| 本人限定 | 基準 |

| 本人・配偶者限定 | +5% |

| 家族限定(子ども含む) | +15〜25% |

| 限定なし | +30%以上 |

50代の推奨設定

- 子ども独立済:本人・配偶者限定に変更(年間5〜10%節約)

- 単身赴任:本人限定+週末帰省時のみ1日保険で配偶者カバー

- 夫婦共働き:本人・配偶者限定で十分

運転者年齢条件も再設定

- 家族全員30歳以上なら「30歳以上限定」

- 50代夫婦のみなら「50歳以上限定」へ

子ども独立直後の見直しが最強の節約タイミングです。

6. 70代以降に向けた5〜10年の更新戦略

50代で契約を整えると、60代70代の保険料高騰を抑えられます。

60代からの保険料上昇トレンド

- 60代前半:50代後半の+5〜10%

- 60代後半:50代後半の+15〜25%

- 70代前半:50代後半の+30〜50%

- 70代後半:50代後半の+60〜100%

50代で整えるべき3つのポイント

①サポカー車への買い替え

- 50代が最後の新車購入チャンス

- 60代以降は審査・価格で不利になる

②等級を最大20に固定

- 50代のうちに20等級到達→60代以降も維持

- 事故1回で-3等級(-12%→-63%から-51%に悪化)

③ダイレクト型への切替

- 代理店型より年2〜4万円安い

- 50代のうちにネット手続きに慣れておくのが後々助かる

長期視点の節約シミュレーション

| 年代 | ダイレクト型 | 代理店型 | 差額(累計) |

|---|---|---|---|

| 50〜59歳 | 4.0万/年 | 7.0万/年 | 30万 |

| 60〜69歳 | 4.5万/年 | 8.0万/年 | 65万 |

| 70〜79歳 | 5.5万/年 | 10.0万/年 | 110万 |

30年間の差額は約110万円。老後資金に大きな影響です。

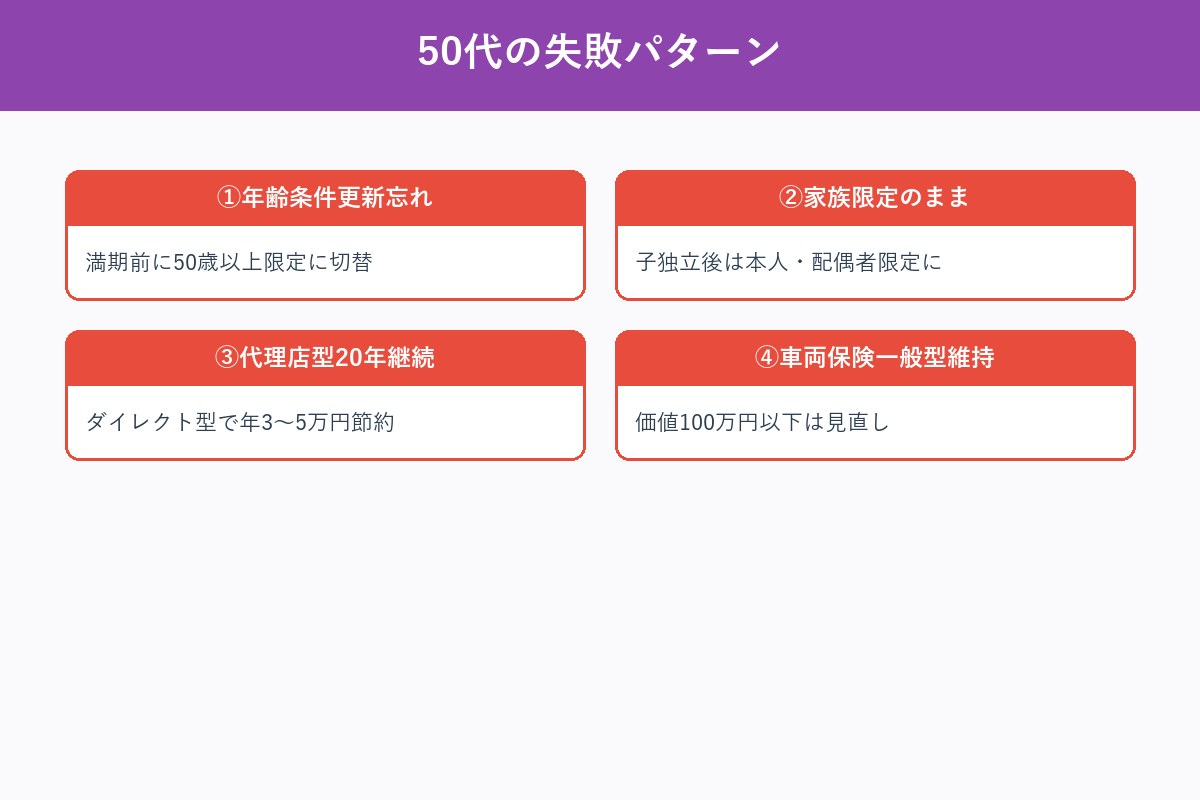

7. よくある失敗4つと回避策

50代読者からよく聞く失敗パターン。

失敗①:年齢条件の更新忘れ

- 回避策:満期前に「50歳以上限定」に更新

失敗②:子ども独立後も運転者範囲「家族限定」のまま

- 回避策:本人・配偶者限定に変更

失敗③:代理店型を20年継続

- 回避策:ダイレクト型一括見積もりで年2〜4万円節約

失敗④:車両保険「一般型」を古い車にも維持

- 回避策:車両価値100万円以下ならエコノミー or なし

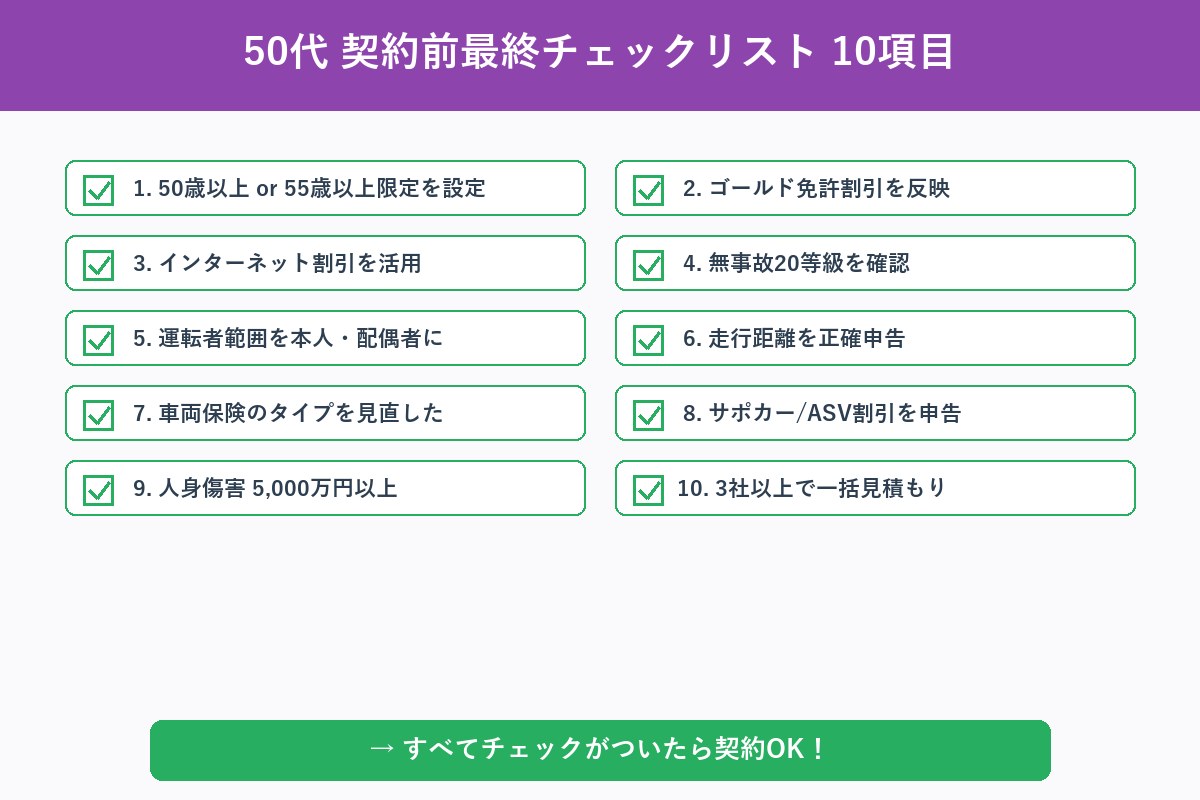

8. まとめ|50代の自動車保険選びチェックリスト

契約前チェックリスト10項目

- [ ] 50歳以上 or 55歳以上限定を設定

- [ ] ゴールド免許割引を反映

- [ ] インターネット割引を活用

- [ ] 無事故20等級を確認

- [ ] 運転者範囲を本人・配偶者に縮小

- [ ] 走行距離を正確申告(少ないほど安い)

- [ ] 車両保険のタイプを見直した

- [ ] ASV / サポカー割引を申告

- [ ] 人身傷害 5,000万円以上

- [ ] 3社以上の一括見積もりで比較

50代におすすめの進め方

- 子ども独立タイミングで運転者範囲を縮小

- 次の車はサポカーを条件にする

- 代理店型→ダイレクト型への切替で老後保険料を圧縮

- FP無料相談で老後資金と家計をトータル最適化

【PR】マネードットコム なら無料でFPに相談可能。自動車保険だけでなく、生命保険・老後資金・iDeCoまで一気に整理できます。

関連記事

よくある質問(FAQ)

Q. 50代の自動車保険の相場は?

A. ダイレクト型20等級で年間3.6〜5.3万円と全年代最安圏。55歳以上限定設定で-10〜20%、走行距離5,000km以下ならさらに-5〜15%追加節約可能。

Q. サポカー割引とは何ですか?

A. 衝突被害軽減ブレーキ・ペダル踏み間違い防止機能搭載車への割引で-2〜5%。50代で次の車を買うなら必須装備、シニア期の事故リスクも下げられます。

Q. 子ども独立後の保険料はどう変わりますか?

A. 運転者範囲を家族限定→本人・配偶者限定に変更で年間5〜10%節約。年齢条件も50歳以上限定に切替。計15〜25%の節約が可能です。

📬 無料プレゼント|保険見直しチェックリスト2026

自動車・生命・医療保険を一気に点検できる「35項目チェックリスト2026完全版」(A4 15ページ)を、メルマガ登録者限定で無料プレゼント中です。

✅ 入りすぎの判定

✅ 年代別チェック強度マトリクス

✅ FP無料相談の活用3ステップ

※ メアド登録のみ。強引な営業メールは一切ありません。

🏛 保険ピラー3柱 完全ガイド

- 🚗 自動車保険の選び方完全ガイド(15章15,000字)

- 💼 生命保険の選び方完全ガイド(15章16,000字)

- 🏥 医療保険の選び方完全ガイド(15章13,000字)