「医療保険って、結局入った方がいいの?」「入院日額はいくらが正解?」「がん保険と医療保険、両方要る?」

——医療保険は「なんとなく不安だから」で契約しやすいジャンルですが、実は”入りすぎ”が最も多い保険です。日本の公的医療保険(健康保険・国民健康保険)+高額療養費制度は世界的にも手厚く、100万円の治療費でも実質9万円程度で済むのが通常。ここを把握せずに月1〜2万円の医療保険に加入していると、家計を圧迫するだけのムダ契約になってしまいます。

一方で、自営業・フリーランス・貯蓄が少ない方・既往歴がある方は、民間医療保険が家計を守る最後の砦となります。大切なのは「自分にとって必要な保障だけを、最小コストで確保する」設計力です。

この記事は、保険比較ガイド(hoken.support)が2014年の運営開始以来330本以上の記事で蓄積した知見をもとに、医療保険選びで失敗しないための完全ピラーガイドです。15章15,000字超、大手9社の比較データ、年代別の最適解、公的保険との住み分け、先進医療・がん特約・三大疾病の判断基準まで——「この1本で自分に最適な医療保険が判断できる」を目指しました。

⚠️ 保険料・予定利率・商品仕様は2026年4月時点の公開情報に基づきます。契約時は必ず各社公式サイトおよび重要事項説明書をご確認ください。

目次

- 結論|失敗しない5原則と最短ルート

- 医療保険の基本|公的保険との役割分担

- 高額療養費制度の威力|月9万円の自己負担上限

- 医療保険の5タイプ|終身型/定期型/引受緩和型/無選択型/共済

- 保障設計|入院日額・手術給付金・通院保障の選び方

- がん保険は医療保険と別に必要か

- 先進医療特約|月100〜200円で2,000万円カバー

- 三大疾病・女性疾病・生活習慣病特約

- 20代の医療保険選び|若いうちが最安

- 30代の医療保険選び|子育て世帯の設計

- 40代の医療保険選び|健康リスク上昇期

- 50代以降の医療保険選び|シニアの備え

- 主要医療保険9社徹底比較

- よくある失敗7つと回避策

- まとめ|FP無料相談で第三者の目を

1. 結論|失敗しない5原則と最短ルート

結論からお伝えします。医療保険選びで失敗しないための5原則は以下です。

原則①:公的保険でカバーされる部分を先に把握する

高額療養費制度で月の自己負担は平均所得層で約8〜9万円が上限。まずここを把握せずに契約すると、確実に入りすぎます。

原則②:入院日額は5,000〜10,000円で十分

「日額1万円以上じゃないと不安」という声がありますが、高額療養費があるため治療費自体の負担は限定的。入院日額は差額ベッド代や食費の補填が主目的です。

原則③:若いうちに終身型を確保する

終身医療保険は契約時の保険料が一生続くため、20〜40代で加入すれば老後も保険料は上がりません。既往歴ができると引受緩和型しか選べなくなるため、健康なうちが有利。

原則④:がん保険は「診断一時金100〜200万円」を最優先

入院日額より、診断時に一時金でまとまった金額が出るタイプが現代のがん治療(通院・長期療養)に合っています。詳しくはアフラック「Days1」「ミライト」比較ガイドをご覧ください。

原則⑤:3社以上を比較し、FPに第三者確認

営業任せで決めると、その会社の商品に有利な設計に誘導されがち。生命保険の選び方完全ガイドの第3章にある必要保障額の計算式も併用しましょう。

最短ルート:4ステップで完結

ステップ1:健康保険・高額療養費でカバーされる範囲を確認

↓

ステップ2:自営業/会社員で就業不能リスクの備えを判断

↓

ステップ3:3社以上の医療保険を比較

↓

ステップ4:FP無料相談で第三者の意見を取り入れて確定

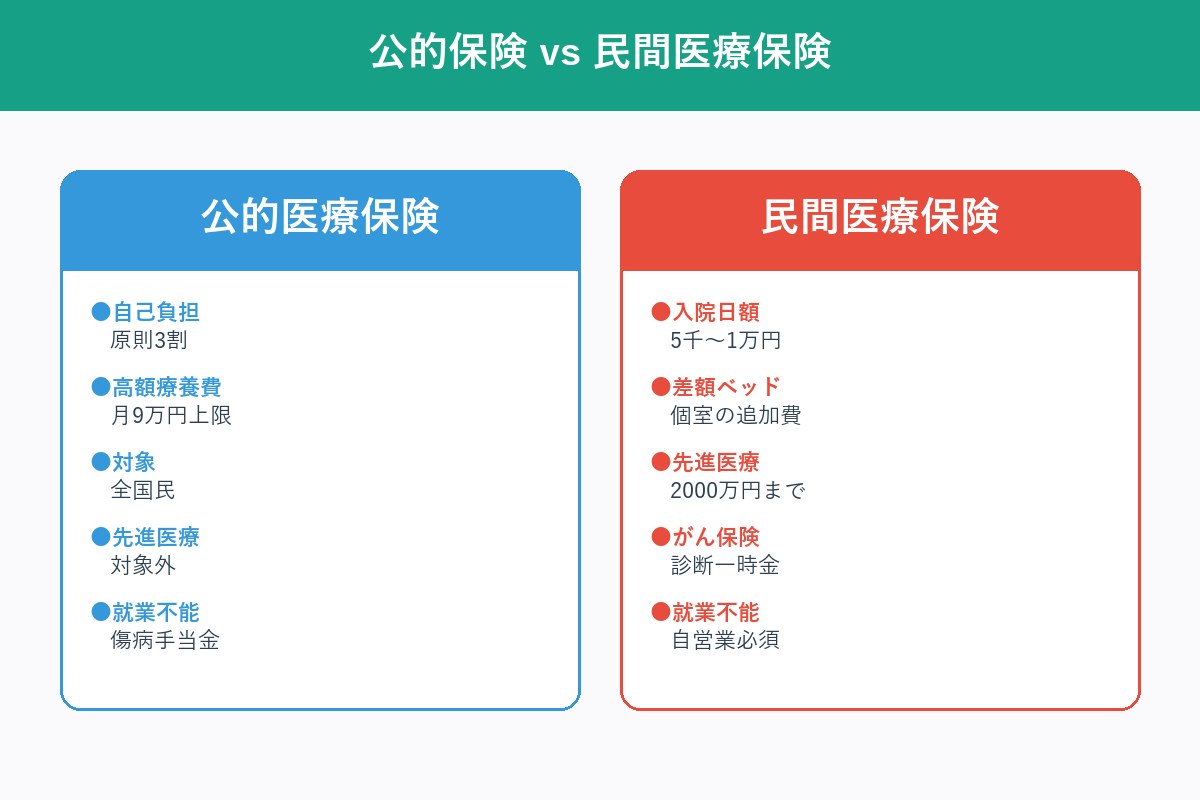

2. 医療保険の基本|公的保険との役割分担

日本の公的医療保険は世界でも最高クラスの手厚さ。まずこの土台を理解しましょう。

日本の公的医療保険(全国民が加入)

| 制度 | 対象 | 自己負担 |

|---|---|---|

| 健康保険組合・協会けんぽ | サラリーマン | 3割 |

| 国民健康保険 | 自営業・フリーランス | 3割 |

| 後期高齢者医療制度 | 75歳以上 | 1〜3割 |

高額療養費制度で「月の自己負担上限」が決まる

公的保険適用の治療なら、月の自己負担上限は所得層別に段階的:

– 年収約370万円以下:約5.8万円

– 年収約370〜770万円:約8〜9万円

– 年収約770〜1,160万円:約17万円

つまり、100万円の治療費でも年収370〜770万円なら実質9万円前後の負担。公的保険の守備範囲の広さがわかります。人生でかかるお金の目安と公的補助に詳細があります。

民間医療保険が補うのは3つ

- 差額ベッド代・食費・雑費(1日5,000〜15,000円)

- 先進医療(陽子線治療300万円など、公的保険対象外)

- 収入減少リスク(入院中の給与ダウン、自営業の休業)

就業不能リスクも別軸で考える

病気で働けなくなった時の収入減少は医療保険では補えません。「就業不能保険」なら長期療養でも安心?で就業不能保険を解説。会社員は健保の傷病手当金があるため優先度中、自営業は必須です。

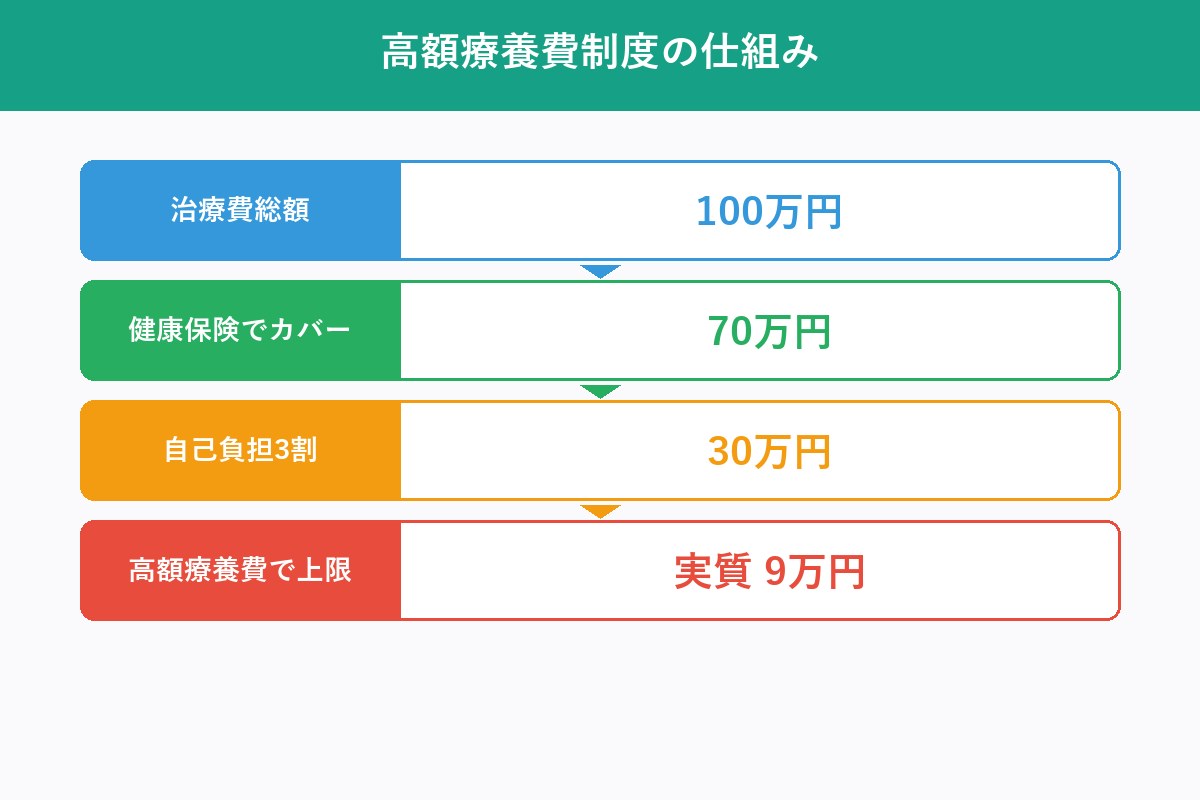

3. 高額療養費制度の威力|月9万円の自己負担上限

医療保険を考える前に、必ず押さえるべきのが高額療養費制度です。

制度の仕組み(年収約370〜770万円の例)

月の治療費総額 100万円

↓

健康保険で 70万円をカバー(自己負担3割=30万円)

↓

高額療養費制度で「上限約9万円」を超えた分が戻る

↓

実質自己負担:約9万円

限度額適用認定証でその場で適用

事前に健保組合に申請して「限度額適用認定証」を取得すれば、窓口で最初から上限額しか支払わなくて済む。がん治療など高額になる場合は必ず取得しましょう。

高額療養費制度の見直しで制度の最新動向も確認できます。

医療保険の必要性を判断する質問

以下に1つでもYESがあれば医療保険の優先度が上がります:

- [ ] 自営業・フリーランス(傷病手当金なし)

- [ ] 貯蓄が100万円未満

- [ ] 既往歴・家族歴で病気リスクが高い

- [ ] 先進医療や差額ベッド代を重視

- [ ] 入院中の食費・雑費も不安

全てNOなら医療保険の優先度は低め。貯蓄100万円以上+会社員なら、医療保険なしも合理的な選択です。

4. 医療保険の5タイプ|終身/定期/引受緩和/無選択/共済

医療保険は大きく5タイプに分類できます。特徴を理解して選びましょう。

①終身医療保険(おすすめ主力)

- 仕組み:一生涯の保障、契約時の保険料が一生続く

- 保険料:定期より高いが、生涯トータルで有利

- 向く人:20〜40代、老後まで保障を持ちたい人

- 代表商品:アフラック「EVER」「もっとやさしいEVER」、アフラック WAYS

②定期医療保険

- 仕組み:10年・20年など期間限定、満期で終了

- 保険料:若いうちは安いが、更新で値上がり

- 向く人:一時的な保障が欲しい人(例:住宅ローン中のみ)

③引受緩和型医療保険

- 仕組み:告知項目が少なく、既往歴でも加入しやすい

- 保険料:通常の1.5〜2倍

- 向く人:既往歴・慢性疾患がある人

④無選択型医療保険

- 仕組み:告知なしで加入可能

- 保険料:非常に高い、1年以内の既往症保障なし

- 向く人:他の医療保険に入れない人の最終手段

⑤共済(県民共済・コープ共済)

- 仕組み:掛け金が安く、割戻金あり

- 保険料:民間より明確に安い

- 向く人:シンプルな保障でコスト優先の人

- 詳細は共済の保険ってどのような用途の種類があるの?

選び方フローチャート

Q1: 既往歴がある?

├ NO → Q2へ

└ YES → ③引受緩和型 or ④無選択型

Q2: 一生涯の保障が欲しい?

├ YES → ①終身医療保険(主力候補)

└ NO → ②定期 or ⑤共済

昔と比べて最新の医療保険はここが違う!も現代型医療保険のトレンドとして参考になります。

5. 保障設計|入院日額・手術給付金・通院保障の選び方

医療保険の「保障設計」は以下の要素で決まります。

①入院日額(1日あたり)

| 水準 | 月額保険料目安(30歳) | 向く人 |

|---|---|---|

| 5,000円 | 1,500〜2,500円 | 貯蓄あり・会社員 |

| 10,000円 | 2,500〜4,500円 | 標準的な備え |

| 15,000円 | 3,500〜6,000円 | 自営業・個室希望 |

| 20,000円〜 | 5,000〜8,000円 | 過剰(推奨せず) |

結論:5,000〜10,000円で十分(高額療養費があるため)

②手術給付金

- 入院日額の10倍/20倍/40倍が主流

- 手術の種類によって倍率が変わる

- 日額5,000円なら手術給付金50,000〜200,000円

③通院保障

- 退院後の通院に日額3,000〜5,000円

- がん治療は通院中心になるため重要

④一時金特約

- 入院時や手術時に一時金10〜100万円

- 自由に使える現金がもらえる

詳細は医療保険金をご参照ください。

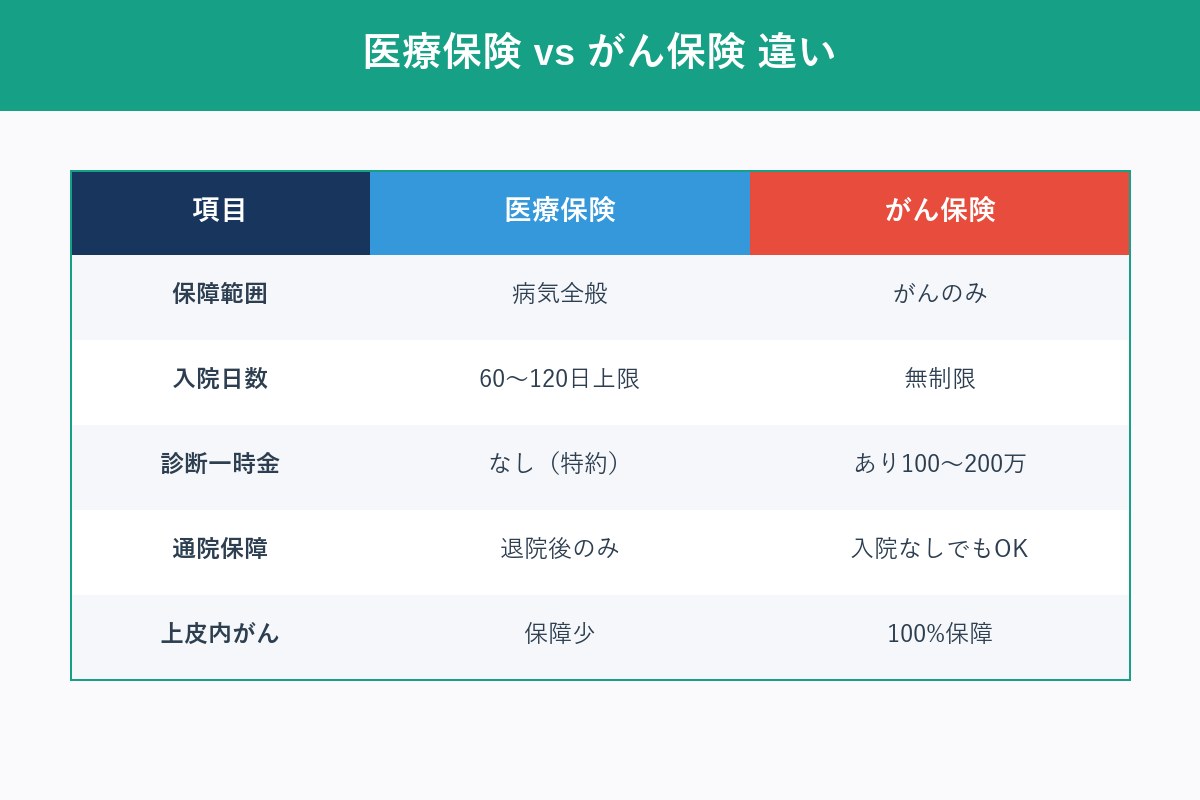

6. がん保険は医療保険と別に必要か

「医療保険があるならがん保険要らないのでは?」という疑問は多いですが、別枠で持つ意義は大きいです。

医療保険とがん保険の違い

| 項目 | 医療保険 | がん保険 |

|---|---|---|

| 保障範囲 | 全般の病気・ケガ | がんのみ |

| 入院日数制限 | 60〜120日上限 | 無制限(がんは長期化) |

| 診断一時金 | なし(特約で追加可) | あり(100〜200万円) |

| 通院保障 | 退院後のみ | 入院なしでも給付 |

| 上皮内がん | 保障なし/少額 | 100%保障が標準 |

がん治療は「通院」「長期」が主流

現代のがん治療は外来通院中心。抗がん剤治療は数ヶ月〜数年にわたる長期戦。医療保険では入院日数制限で足りなくなるケースが多いのです。

アフラック「Days1」「Days1プラス」「ミライト」の違い完全ガイドで詳しく解説しています。またアフラック「Days1+」、アフラック がん保険も参考になります。

がん保険の推奨設計

- 診断一時金:100〜200万円

- 入院日額:5,000〜10,000円

- 通院給付金:日額5,000〜10,000円

- 先進医療特約:2,000万円まで

- 上皮内がん:100%給付が必須

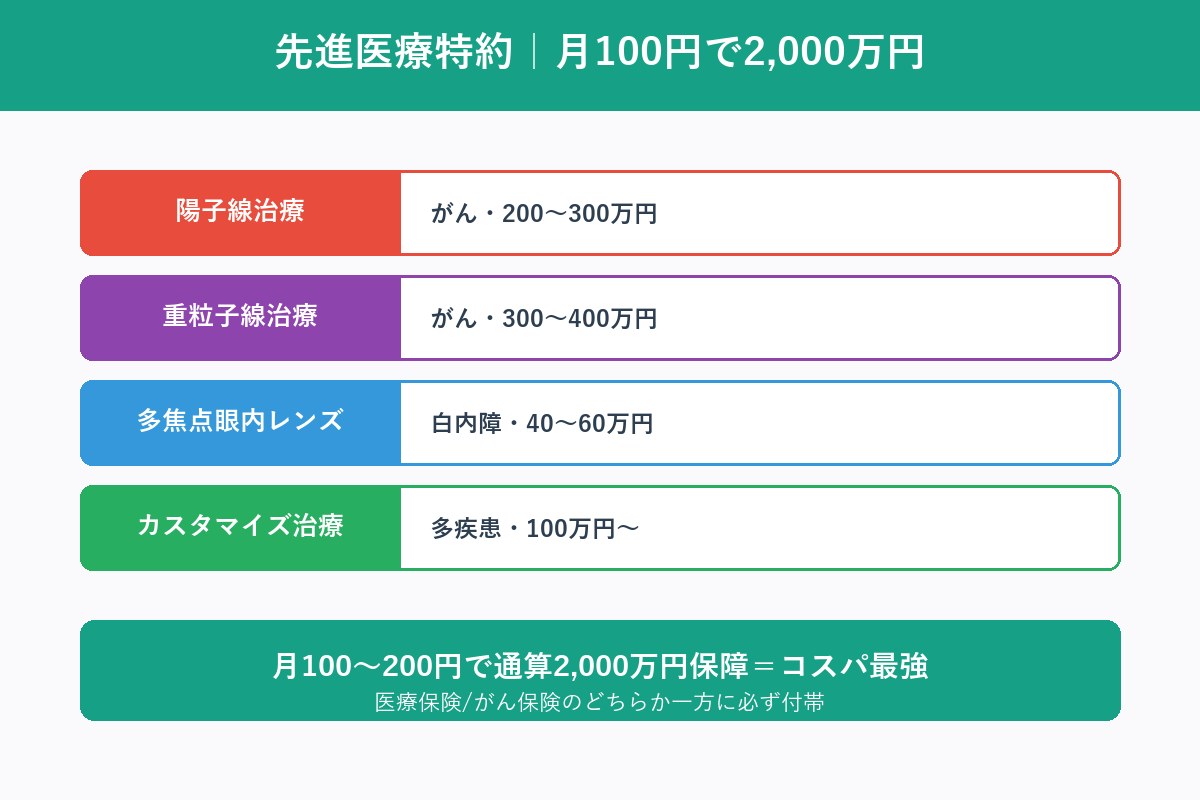

7. 先進医療特約|月100〜200円で2,000万円カバー

先進医療特約は“コスパ最高の特約”と言われます。

先進医療とは

厚生労働大臣が承認した、公的保険適用外の高度治療。2026年4月時点で約90種類。

代表的な先進医療と費用

| 治療 | 費用目安 | 対象疾患 |

|---|---|---|

| 陽子線治療 | 200〜300万円 | がん |

| 重粒子線治療 | 300〜400万円 | がん |

| 多焦点眼内レンズ | 40〜60万円 | 白内障 |

| カスタマイズ治療 | 100万円〜 | 多疾患 |

特約の威力

- 通算2,000万円まで保障

- 月額保険料100〜200円と安価

- 付加して損なしの特約

先進医療特約を付ける条件

- 医療保険/がん保険のどちらか一方で十分(重複不要)

- 終身型を選ぶ(定期は継続リスク)

- 通算限度額2,000万円を確認

8. 三大疾病・女性疾病・生活習慣病特約

医療保険に追加できる主な特約を整理します。

三大疾病特約(がん・急性心筋梗塞・脳卒中)

- 三大疾病診断で一時金100〜300万円

- がん保険と重複しがちなので要注意

女性疾病特約(女性向け)

- 乳がん・子宮関連・妊娠合併症など

- 入院日額+5,000円追加など

生活習慣病特約

- 糖尿病・高血圧・脂質異常症・慢性腎不全など

- 40代以降に有効

七大生活習慣病特約

- 三大疾病+糖尿病/高血圧/肝硬変/慢性腎不全

- 入院無制限保障になる

就業不能特約

- 長期療養で働けない間の所得補償

- 自営業・フリーランスは必須

- 就業不能保険、就業不能保険で精神疾患サポート広がる

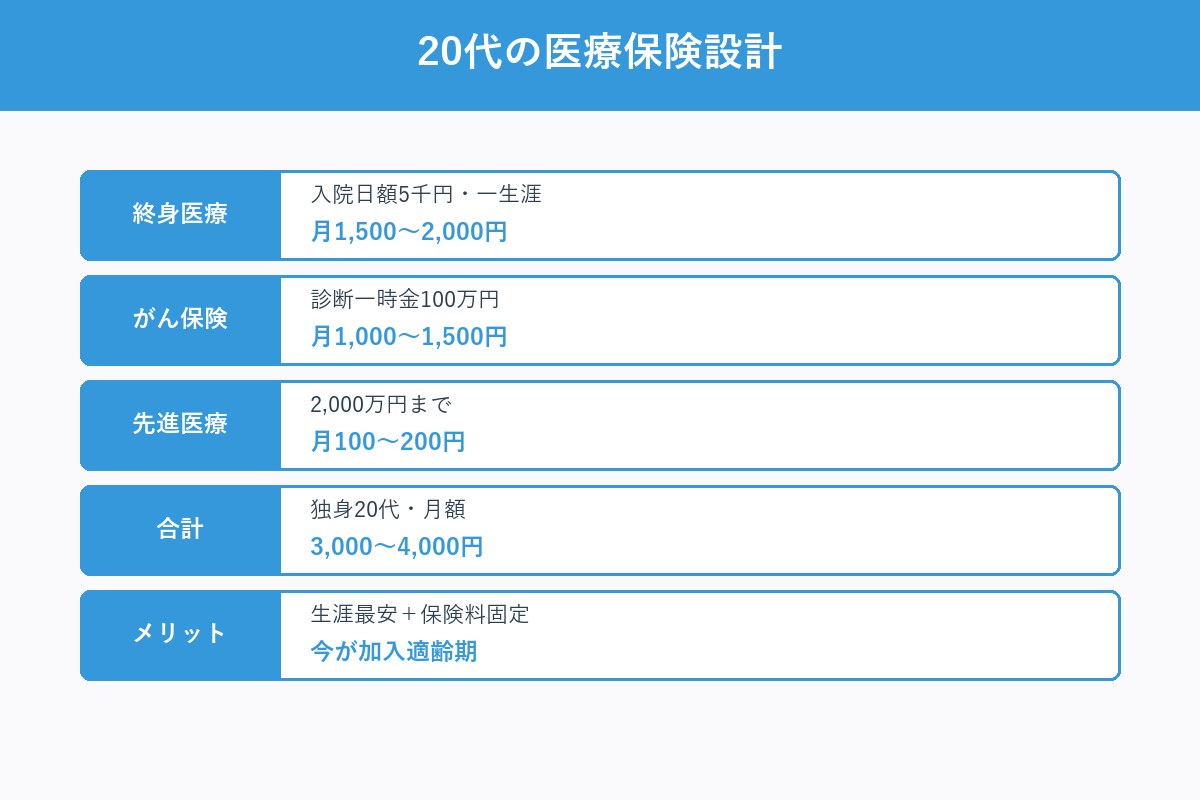

9. 20代の医療保険選び|若いうちが最安

20代は保険料が生涯で最も安い年代。終身型を確保する絶好のタイミング。

独身20代の推奨設計

- 終身医療保険:入院日額5,000円・一生涯(月1,500〜2,000円)

- がん保険:診断一時金100万円(月1,000〜1,500円)

- 先進医療特約:2,000万円(月100〜200円)

- 月額合計:3,000〜4,000円

新婚・共働き20代

- 配偶者も同様の終身医療・がん保険

- 収入保障の検討(死亡保障は生命保険完全ガイド)

- 月額合計:夫婦で6,000〜8,000円

20代のメリット

- 保険料が生涯で最安水準

- 健康なうちに加入できる

- 終身型なら一生保険料が上がらない

10. 30代の医療保険選び|子育て世帯の設計

30代は子育て期のリスク対応が最優先。家族を守る保障設計を。

子育て世帯30代の推奨設計

- 終身医療保険:入院日額10,000円・通院日額3,000円付き

- がん保険:診断一時金200万円・通院給付充実

- 三大疾病特約:一時金100万円

- 先進医療特約:2,000万円

- 就業不能保険:月15〜20万円(自営業は必須)

- 月額合計:5,000〜10,000円

30代で重要な視点

- 教育費ピーク前の保険料調整

- 住宅購入時の団信で死亡保障は減らせる(生命保険ガイド参照)

- 共働きで妻側も同等保障を(共働きなら妻も加入したい)

11. 40代の医療保険選び|健康リスク上昇期

40代は健康診断で異常が出やすくなる年代。加入できるうちに見直しを。

40代の推奨設計

- 終身医療保険:入院日額10,000円・通院日額5,000円

- がん保険:診断一時金200万円(40代からがん罹患率急上昇)

- 三大疾病特約:一時金200万円・上皮内がん100%

- 生活習慣病特約:糖尿病・高血圧等をカバー

- 先進医療特約:2,000万円

- 月額合計:8,000〜14,000円

見直しの絶好タイミング

- 10年前に加入した保険は特約が古い

- 予定利率・保険料が有利な時代の商品を活かす

- 健康診断で異常が出る前の見直しが鉄則(家族の保険見直し)

注意点

- 既往歴ができると乗換えが難しくなる

- 健診で再検査指摘→引受緩和型しか選べないケースも

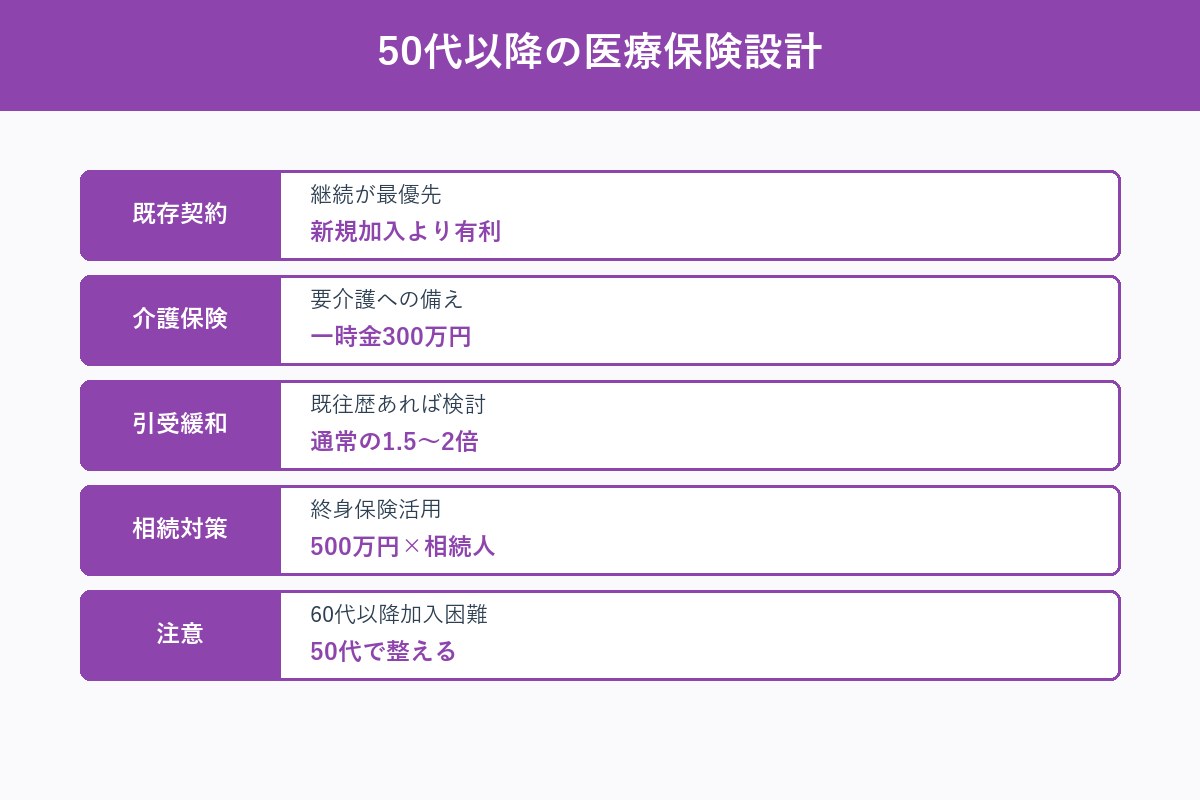

12. 50代以降の医療保険選び|シニアの備え

50代以降は加入条件が厳しくなる一方、保障の優先度は上がります。

50代の推奨設計

- 終身医療保険:現役時代から持っているものを継続

- 三大疾病保障:がん・心・脳への備え強化

- 介護保険:要介護状態への備え

- 先進医療特約:継続

60代以降の留意点

- 告知項目が増え、加入できない商品増加

- 引受緩和型・無選択型も選択肢に

- 保険料は若年層の数倍になる

シニア層の保障優先度

- 既存契約の継続(新規加入より有利)

- 介護保険特約の追加

- 相続対策としての生命保険(生命保険ガイド参照)

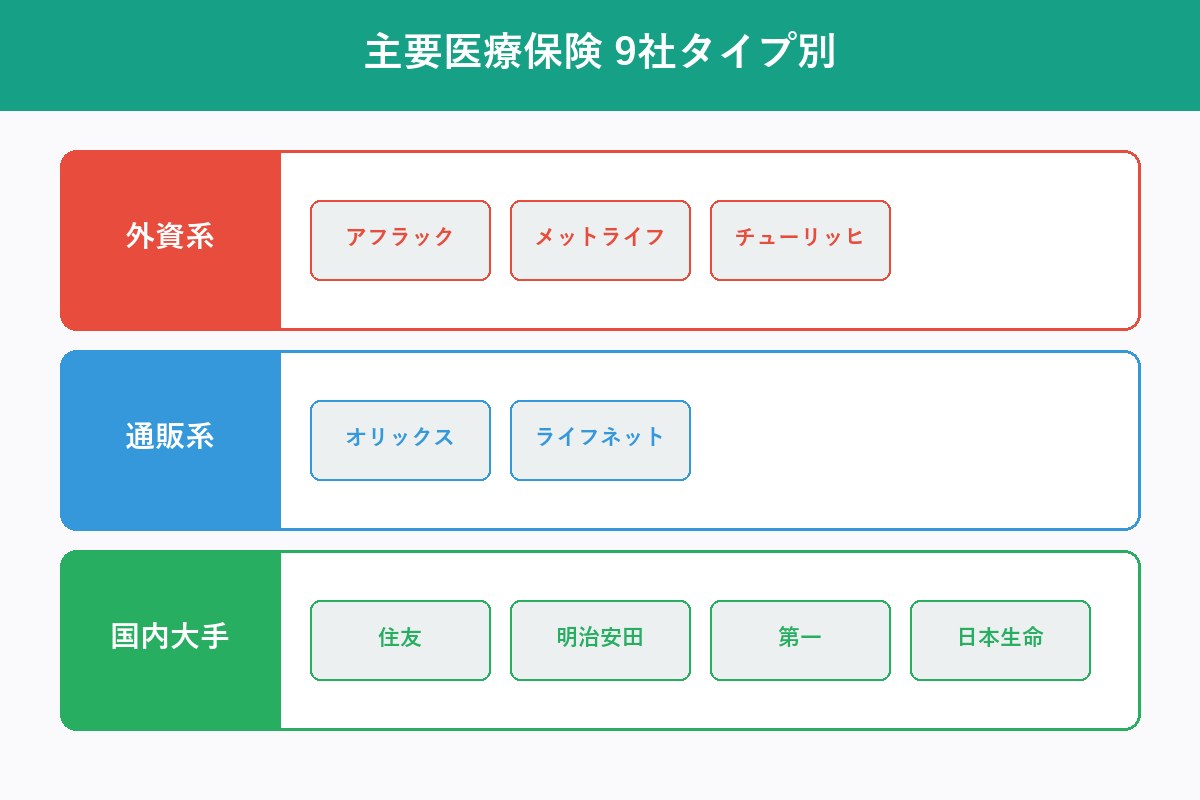

13. 主要医療保険9社徹底比較

2026年4月時点の主要9社を比較します。

| 会社 | タイプ | 主力商品 | 特徴 | 詳細 |

|---|---|---|---|---|

| アフラック | 外資系 | EVER / Days1ミライト | がん・医療特化 | EVER |

| メットライフ生命 | 外資系 | フレキシィ | 医療特化・引受緩和あり | 記事 |

| オリックス生命 | 通販系 | 新CURE | コスパ重視 | — |

| チューリッヒ生命 | 外資系 | 終身医療保険プレミアムZ | 保険料の安さ | — |

| 住友生命 | 国内大手 | バイタリティ | 健康増進型 | 記事 |

| 明治安田生命 | 国内大手 | ベストスタイル | 特約自由度 | デメリット・メリット |

| 第一生命 | 国内大手 | ジャスト | バランス型 | 記事 |

| 日本生命 | 国内大手 | みらいのカタチ | 担当者サポート | 記事 |

| かんぽ生命 | 公共系 | はじめのかんぽ | 加入しやすさ | 記事 |

また、過去の2018年医療保険ランキングTOP10、2019年がん保険ランキングTOP10もトレンド把握に役立ちます。

14. よくある失敗7つと回避策

失敗①:公的保険を知らず入りすぎ

→ 高額療養費を把握して適正化(月9万円上限)

失敗②:入院日額1万円超で契約

→ 日額5,000〜10,000円で十分

失敗③:定期型で更新の度に値上がり

→ 終身型を選ぶ(一生保険料固定)

失敗④:がん保険と三大疾病特約で重複

→ 両方に診断一時金があるなら一本化検討

失敗⑤:先進医療特約を外す

→ 月100〜200円なので絶対に付ける

失敗⑥:既往歴ができてから見直し

→ 健康なうちに見直し。異常発見前が鉄則

失敗⑦:営業任せで自分で比較しない

→ 3社以上比較+FP無料相談(要注意保険)

15. まとめ|FP無料相談で第三者の目を

医療保険選びは「公的保険の理解」×「必要保障の絞り込み」×「若いうちの加入」の3点セットが成功の鍵。

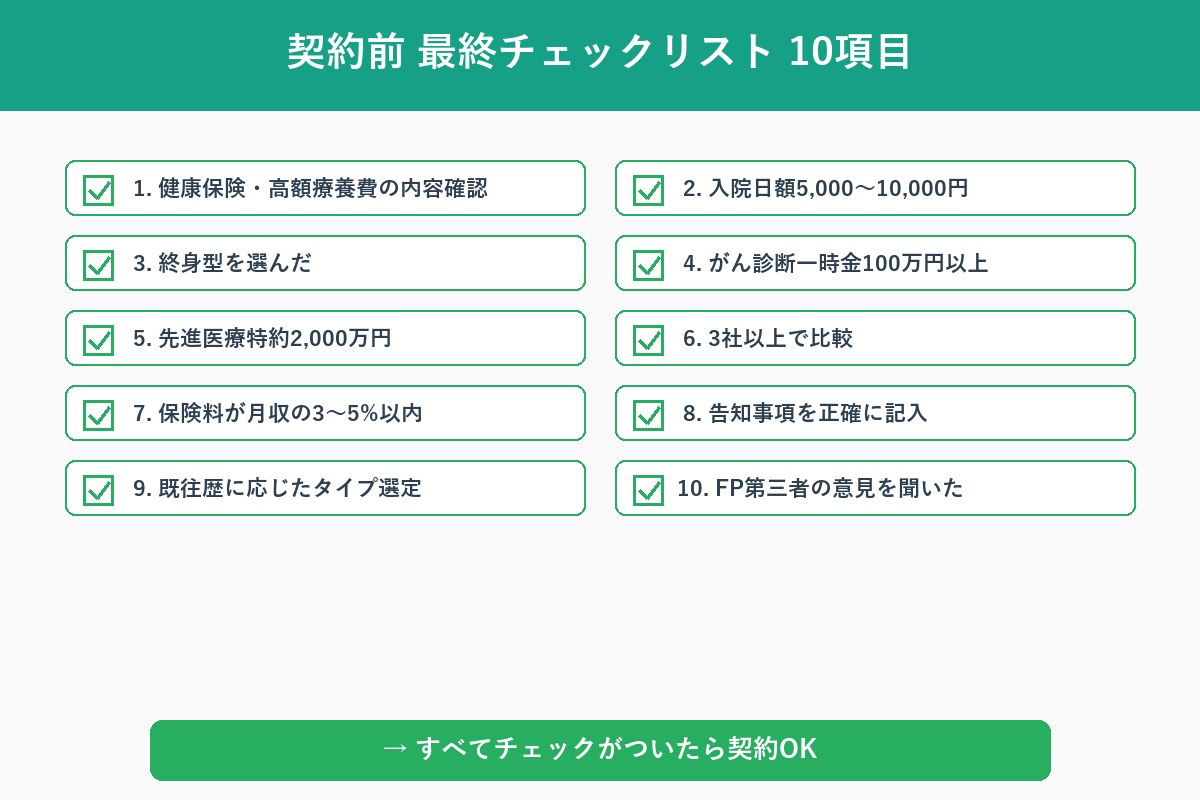

契約前チェックリスト10項目

- [ ] 健康保険・高額療養費の内容を確認した

- [ ] 入院日額5,000〜10,000円で設計した

- [ ] 終身型を選んだ(定期でなく)

- [ ] がん保険の診断一時金100万円以上

- [ ] 先進医療特約2,000万円を付けた

- [ ] 3社以上の商品を比較した

- [ ] 保険料が月収の3〜5%以内

- [ ] 告知事項を正確に記入した

- [ ] 既往歴の有無で適切なタイプを選んだ

- [ ] FPなど第三者の意見を聞いた

FP無料相談サービス活用

自分だけでの判断に不安がある方は、中立的なFP無料相談が強い味方。

【PR】マネードットコム|無料FP相談

オンライン対応・全国対応の無料FP相談サービス。家計・保険・住宅ローン・資産運用まで幅広く対応。

関連記事

- 【2026年最新】生命保険の選び方完全ガイド

- 【2026年最新】自動車保険の選び方完全ガイド

- 【2026年最新】アフラック「がん保険Days1」「Days1プラス」の違い完全ガイド

- アフラック「生きるためのがん保険Days1+」

- 「万一のとき」の保険は掛け捨てが主流!?死亡保険の3つのタイプ

よくある質問(FAQ)

Q. 医療保険は本当に必要ですか?

A. 自営業・フリーランス・貯蓄100万円未満・既往歴ありの方は優先度高。会社員で貯蓄があれば不要な場合もあります。まず高額療養費制度で月9万円の自己負担上限が設定されているため、公的保険で多くの治療費はカバーされます。

Q. 入院日額はいくらが適正ですか?

A. 5,000〜10,000円が標準。1日15,000円以上は過剰で、高額療養費があるため差額ベッド代の補填が主目的。浮いた保険料を先進医療特約やがん保険一時金に回すのが賢明です。

Q. 医療保険とがん保険、両方必要ですか?

A. がん治療は通院中心・長期化するため、医療保険の入院日数制限(60〜120日)では不足します。がん保険の診断一時金100〜200万円は治療選択肢の幅を広げるため、別枠で持つ意義は大きいです。

Q. 終身型と定期型、どちらがおすすめですか?

A. 終身型を推奨。契約時の保険料が一生続くため、20〜40代で加入すれば老後も保険料は上がりません。定期型は更新の度に値上げされるため、長期保有には不向きです。

Q. 先進医療特約は必要ですか?

A. 月100〜200円で通算2,000万円保障のコスパ最強特約。陽子線治療(200〜300万円)など公的保険対象外の高額治療に備えます。医療保険/がん保険のどちらか一方に必ず付けるべきです。

あわせて読みたい|保険ピラーガイド

- 【2026年最新】医療保険の選び方完全ガイド|失敗しない5原則と年代別おすすめ — 公的保険との住み分け/入院日額の最適解/先進医療特約/がん保険との使い分けまで15章で解説

- 【2026年最新】生命保険の選び方完全ガイド|失敗しない5原則と年代別おすすめ — 必要保障額の計算方法/大手9社比較/年代別の設計例/見直しタイミングまで

- 【2026年最新】自動車保険の選び方完全ガイド|失敗しない3原則と最短ルート — ダイレクト型vs代理店型/必要補償8つ/年代別おすすめ/割引フル活用

📬 無料プレゼント|保険見直しチェックリスト2026

自動車・生命・医療保険を一気に点検できる「35項目チェックリスト2026完全版」(A4 15ページ)を、メルマガ登録者限定で無料プレゼント中です。

✅ 入りすぎの判定

✅ 年代別チェック強度マトリクス

✅ FP無料相談の活用3ステップ

※ メアド登録のみ。強引な営業メールは一切ありません。

🏛 保険ピラー3柱 完全ガイド

- 🚗 自動車保険の選び方完全ガイド(15章15,000字)

- 💼 生命保険の選び方完全ガイド(15章16,000字)

- 🏥 医療保険の選び方完全ガイド(15章13,000字)